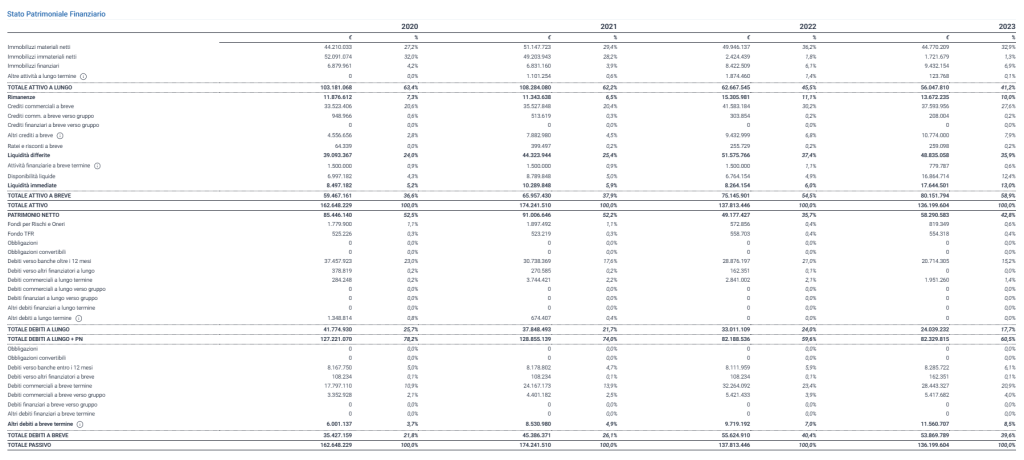

Stato Patrimoniale Finanziario

Il criterio di riclassificazione Liquidità – Esigibilità, o Finanziario, elenca le voci in attivo in ordine di liquidità crescente e quelle in passivo in ordine di esigibilità crescente.

Le attività sono divise in due grandi tronconi:

- Attivo fisso: in cui vanno tutte le immobilizzazioni ed i crediti oltre i 12 mesi;

- Attivo circolante: diviso a sua volta in scorte, crediti (liquidità differita) e liquidità (immediata).

Le passività sono distinte in:

- Patrimonio netto o capitale proprio (finanziamenti interni);

- Debiti a lungo termine (debiti oltre l’anno);

- Debiti a breve termine (debiti con scadenze entro l’anno).