Come si tratta la rinegoziazione di un finanziamento per la durata

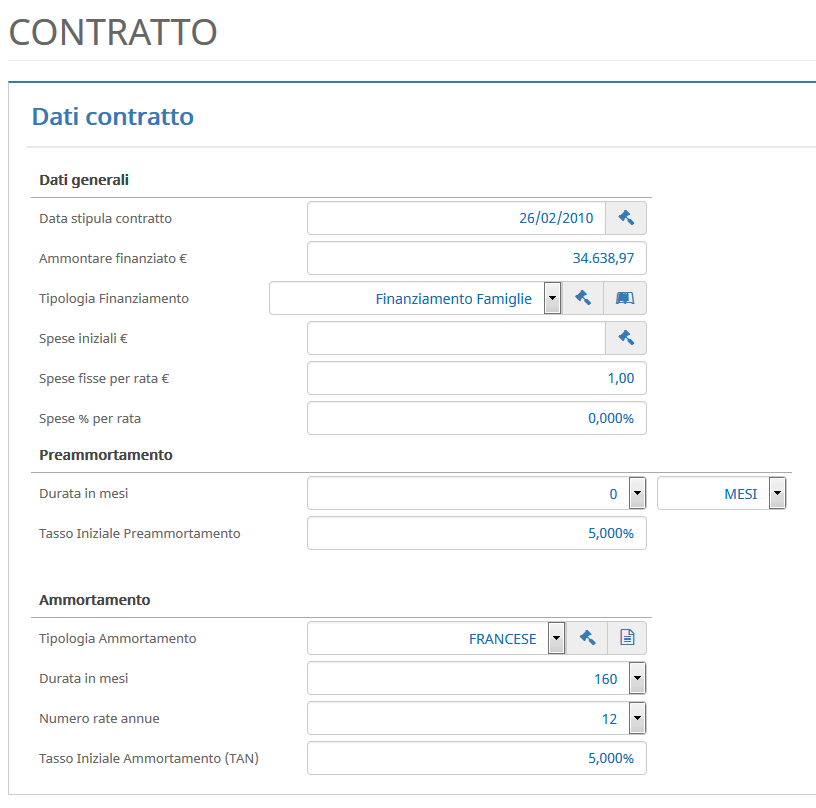

C’è sempre il modo di ricostruire il tutto in un progetto unico ma a seconda dei casi la cosa può essere più o meno complicata. Tipicamente se la rinegoziazione prevede semplicemente una variazione del tasso la si può gestire tramite il prospetto “Impostazioni Avanzate Tasso Variabile” all’interno della sezione PIANO AMMORTAMENTO che consente di indicare manualmente i tassi applicati in ciascun periodo da inserire in tabella. Se invece la rinegoziazione prevede ad esempio un allungamento della durata dell’operazione la procedura è più articolata, bisogna trattare in un primo progetto quanto stabilito da contratto fino al momento che non mutano le condizioni come da contratto e in un secondo progetto invece bisogna trattare le nuove condizioni pattuite e partire con un ammontare pari al capitale residuo del primo progetto in modo da porre un collegamento tra i due. Supponiamo che la rinegoziazione avvenga alla ventesima rata del primo contratto, il quale originariamente prevedeva una scadenza naturale del rapporto di 120 rate mensili. Il periodo del prolungamento del rapporto invece sarà di ulteriori 60 rate. Primo progetto: Si analizzerà il primo contratto con tutte le condizioni pattuite. L’attenzione è sul capitale residuo alla rata 20 (rate pagate) che diventerà il capitale iniziale nel secondo progetto.

Secondo progetto: Il capitale iniziale è pari al capitale residuo del primo progetto alla rata numero 20. La durata da indicare per questo ulteriore progetto sarà 160 in quanto si allunga di ulteriori 60 rate su un periodo residuo di 100 dopo aver pagato solo 20 rate del primo contratto.