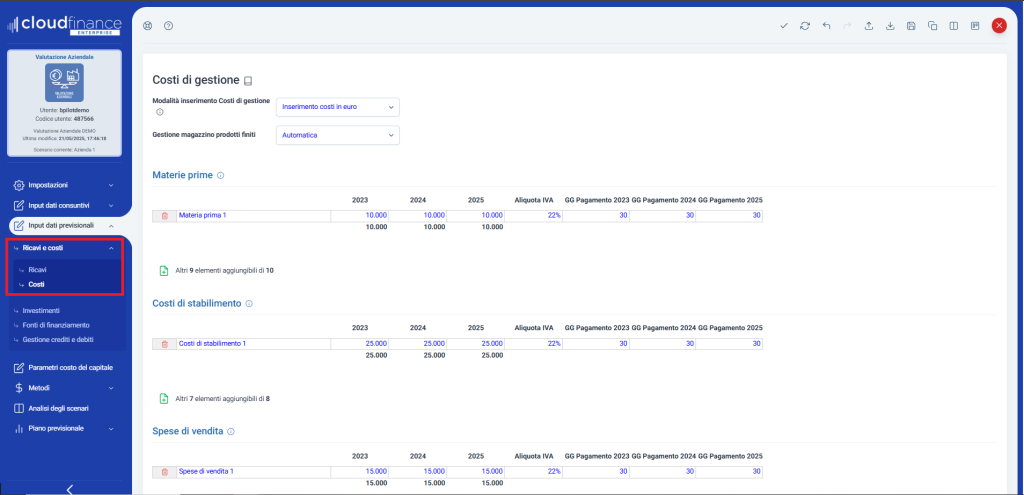

Ricavi di gestione

Nella barra laterale sinistra del Software cliccando su Ricavi si aprirà la schermata come da immagine riportata qui sotto.

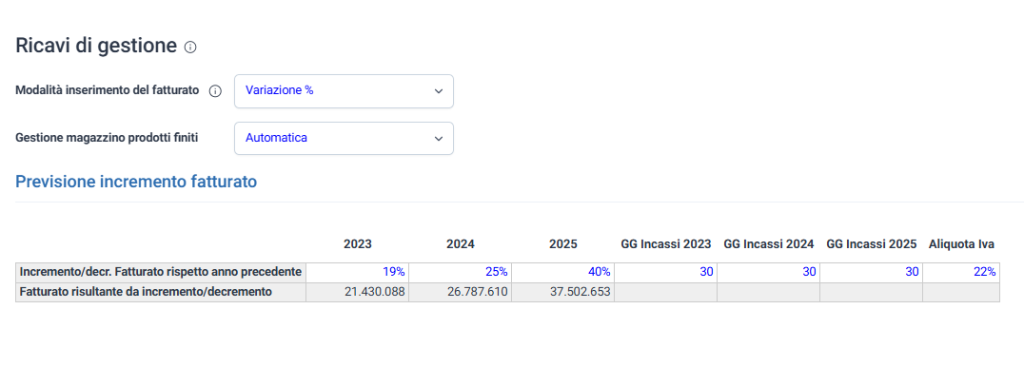

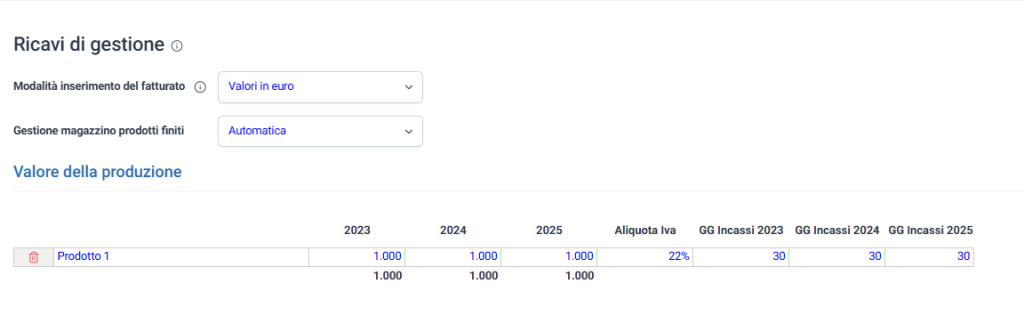

Modalità inserimento del fatturato:

Scegli se inserire i ricavi con la modalità “Variazione %” o con la modalità “Inserimento in euro incr./decr.”

- Inserimento in Variazione % : in questo caso potrai inserire il fatturato espresso in percentuale in aumento o in riduzione rispetto all’anno precedente. Nell’esempio essendo il fatturato del 2022 pari a 18.008.477 e avendo inserito un aumento pari al 19% nel 2023, il fatturato di quest’ultimo sarà 21.430.088.

- Inserimento in euro incr./decr. : se scegli questa modalità, invece, potrai inserire i ricavi in valore, creando fino ad un massimo di 14 righe.

In entrambi i casi è possibile inserire l’aliquota Iva e i Giorni di incasso per i primi 3 anni di analisi. Dal quarto anno in poi verranno utilizzati i giorni inseriti nel terzo anno, nell’esempio il 2025.

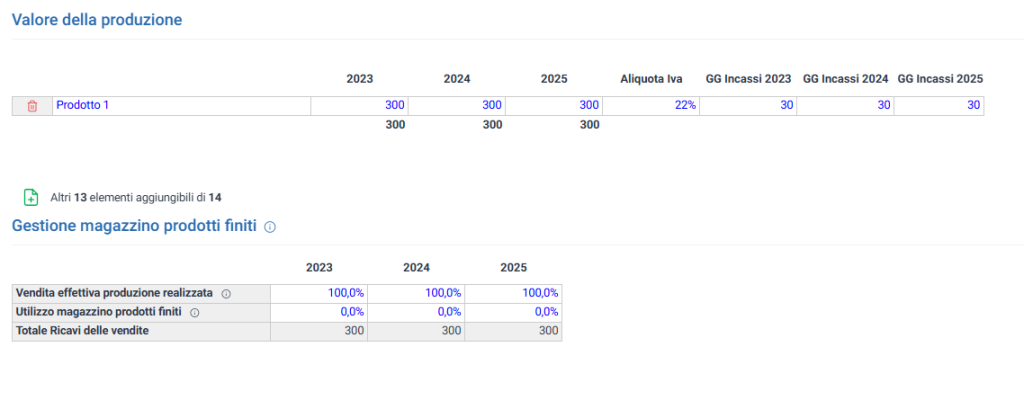

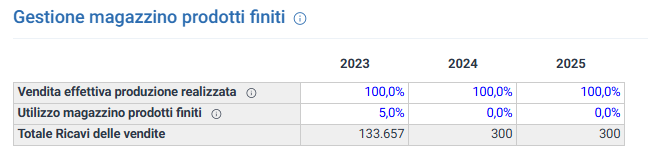

Gestione magazzino prodotti finiti:

Scegli la modalità di gestione del magazzino prodotti finiti scegliendo tra: automatica e manuale

- Automatica: in questo caso dovrai inserire due percentuali: Vendita effettiva produzione realizzata e Utilizzo magazzino prodotti finiti. Nella prima devi inserire la percentuale di prodotti effettivamente venduti rispetto al totale della produzione, il resto andrà ad incrementare il magazzino. Quindi, a partire da una produzione pari a 300, se inserisci una percentuale pari al 100% tutta la produzione verrà venduta e concorrerà alla formazione del fatturato: produzione = vendita. Se, invece, viene inserita una percentuale pari al 95% verranno incassati solo 285, il resto andrà ad incrementare il magazzino prodotti finiti.

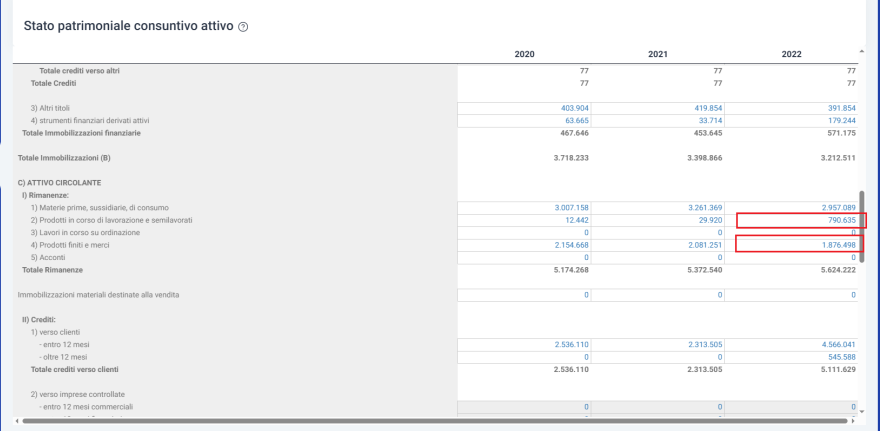

La seconda percentuale da inserire, Utilizzo magazzino prodotti finiti, rappresenta la vendita di prodotti già presenti a magazzino. Nell’esempio, se nel primo anno inserisco una percentuale pari al 5%, il totale dei ricavi delle vendite sarà 133.657 perché il magazzino del 2022 è pari a 2.667.133 (790.635 + 1.876.498).

- Manuale: in questo caso, invece potrai inserire il valore effettivo delle rimanenze, nell’esempio sono state inserite delle rimanenze pari a 20.000 in ogni anno di previsione. Il software, inoltre, mostrerà l’importo a consuntivo delle rimanenze di “Prodotti in corso di lavorazione e semilavorati” e “Prodotti finiti e merci“.

- Altri ricavi: potrai inserire altri ricavi presunti nelle apposite celle, specificando aliquota Iva e giorni di incasso;

- Altri ricavi (non generano cassa): potrai inserire altri ricavi che non generano cassa scegliendo come contropartita gli altri debiti oltre i 12 mesi o i risconti passivi. In questo caso il software non registrerà un’entrata ma andrà a ridurre il valore della contropartita scelta;

- Stagionalità delle vendite: In questo caso potrai prevedere la stagionalità delle vendite che andranno ad impattare nel Budget mensile e a determinare differenti valori di crediti e debiti. Attenzione: la somma delle singole percentuali mensili deve corrispondere al 100%, altrimenti si incorre in un calcolo errato che può non far quadrare i bilanci previsionali.

- Proventi finanziari: inserisci qui eventuali proventi finanziari.