Configurazione Metodo Discounted Cash Flow

Il valore del capitale di un’azienda corrisponde alla somma dei flussi di cassa operativi che la stessa potrà conseguire nel tempo attualizzati mediante un tasso idoneo; pertanto il valore del capitale economico di un’azienda coincide con il valore attuale netto (Net Present Value) di tali flussi, originati dalla gestione caratteristica dell’impresa e considerati al lordo degli oneri finanziari e della restituzione delle risorse impiegate da tutti i finanziatori dell’impresa (capitale di rischio e di terzi). Per calcolarli occorre utilizzare due concetti:

- NOPAT, ovvero considerare le c.d. imposte figurative che rappresentano la parte di imposta imputabile al solo risultato operativo che la società pagherebbe se non ci fossero gli oneri finanziari o proventi/oneri straordinari che in Italia sono in parte deducibili;

- FLUSSO DI CASSA OPERATIVO, generato dalla sola gestione caratteristica dell’azienda

Flusso di cassa operativo

Per calcolare tale flusso bisogna utilizzare un particolare tipo di rendiconto finanziario importato dai paesi anglosassoni.

Risultato operativo (EBIT)

– imposte sul risultato operativo (figurative)

= risultato operativo al netto delle imposte specifiche (NOPAT)

+ ammortamenti

+ accantonamenti e altre voci non monetarie

+/- variazioni negative/positive del capitale circolante (incluso TFR)

– investimenti in capitale fisso (al netto di eventuali disinvestimenti)

=Flusso di cassa operativo (FCFF)

COSTO DEL CAPITALE (WACC)

Esprime, in termini percentuali, il costo complessivo che l’azienda deve sostenere per remunerare le fonti di finanziamento (Equity e Debito) ed è calcolato come media ponderata del costo dell’Equity (inteso come remunerazione attesa dai soci/azionisti) e del costo del Debito.

I coefficienti di ponderazione dipendono dalla struttura finanziaria dell’azienda.

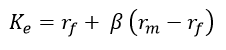

Per la stima del costo dell’equity il metodo più impiegato è il CAPM, secondo il quale:

dove:

rf rendimento netto di investimenti o titoli privi di rischio (Btp a 10 anni);

(rm – rf ) rappresenta il premio per il maggior rischio del mercato azionario rispetto ad investimenti o titoli privi di rischio;

β è il coefficiente che quantifica il rischio della singola impresa rispetto a quello medio del mercato.

VALORI DELL’ AZIENDA

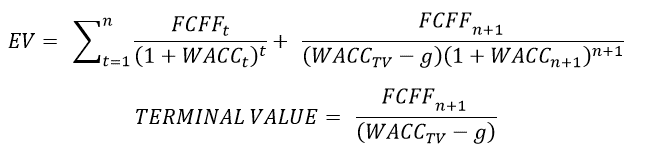

Occorre successivamente calcolare l’Enterprise Value, che esprime il valore attuale di tutti i flussi di cassa previsionali

Dove

è il fattore di attualizzazione.

Supponendo che dall’anno n+1 in poi i flussi crescano ad un tasso pari a g, il Terminal Value rappresenterà il valore finanziario all’anno n+1 di tutti i flussi successivi.

Il tasso g può ovviamente anche essere posto pari a zero; in questo caso si ipotizza che dall’anno n+1 in poi (all’infinito) i flussi si mantengano costanti e uguali a quelli dell’anno n.

Il valore dell‘azienda sarà infine pari al valore finanziario delle sue attività, diminuito del suo debito netto.