Applicazione Delibera CICR N. 343 del 03/08/2016

Il software è stato adeguato alle ultime disposizioni dell’art. 120 del TUB, la prima delle quali si adegua alla legge di stabilità 2014 (l. 27.12.2013 n. 147, pubblicata in G.U. in data 27.12.2013) che è intervenuta, con il comma 629, a modificare l’art. 120, co. 2, TUB con cui sostanzialmente era vietata a partire dal primo gennaio 2014 ogni forma di capitalizzazione sugli interessi periodicamente capitalizzati, la seconda delle quali intervenuta con l’art. 17 bis. del D.L. 18 del 14 febbraio 2016.

A seguito di quest’ultima riforma sulla capitalizzazione, le istruzioni operative dettate dalla delibera CICR n. 343 del 03 agosto 2016, sono nuovamente cambiate nel modo che segue: “gli interessi debitori e creditori verranno conteggiati annualmente. Gli interessi creditori verranno quindi accreditati al 31-12 dell’anno di competenza, mentre gli interessi debitori saranno addebitati il primo marzo dell’anno successivo oppure alla chiusura del conto corrente”.

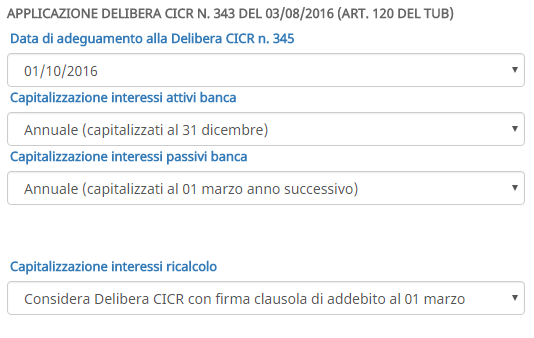

Prima di tutto è necessario indicare la data di adeguamento alla delibera CICR N. 343, ricordando che il correntista deve espressamente accettare per iscritto le nuove disposizioni. Se non viene indicata nessuna data, il software applicherà il nuovo regime dal 01/10/2016, come stabilito dall’art. 17 bis. del D.L. 18 del 14 febbraio 2016 e dalla delibera CICR n. 343 del 3 agosto del 2016.

Per quanto riguarda la capitalizzazione effettuata dalla Banca a partire dalla data di adeguamento, si dovranno compilare i campi “Capitalizzazione interessi attivi banca” e “Capitalizzazione interessi passivi banca”. Bisogna tener presente che nel prospetto delle competenze è necessario inserire gli interessi per ogni trimestre anche se questi sono stati calcolati e non capitalizzati. La scelta delle due impostazioni precedenti serve proprio a specificare quando sono stati capitalizzati dalla banca quegli interessi e quindi procedere all’enucleazione degli stessi nei tempi corretti. Le scelte possibili sono:

- Trimestrale – capitalizzati alla fine di ogni trimestre

- Semestrale – capitalizzati al 30/06 e al 31/12

- Annuale (capitalizzati al 31/12) – capitalizzati annualmente

- Annuale (capitalizzati al 01/03) – calcolati annualmente e capitalizzati il 01 marzo dell’anno successivo, quando divengono esigibili.

- Semplice – gli interessi vengono capitalizzati alla fine dell’ultimo trimestre dell’analisi. Questa impostazione dovrebbe essere utilizzata qualora il correntista abbia accettato la delibera CICR N. 343 ma non ha dato l’assenso ad addebitare gli interessi al 01/03 dell’anno successivo. Tali interessi, quindi, saranno conteggiati solo alla fine del rapporto.

Una volta chiarito e impostato il meccanismo di capitalizzazione attuato dalla banca, è possibile decidere come regolarsi nel ricalcolo. Bisognerà quindi selezionare la corretta impostazione per il campo “Capitalizzazione interessi ricalcolo” tra le seguenti opzioni:

- Non considerare delibera CICR – Il ricalcolo seguirà le impostazioni di capitalizzazione scelte nella sezione “Capitalizzazione Competenze”, anche dopo la data di adeguamento alla delibera CICR e anche se la Banca si è adeguata.

- Considera delibera CICR con firma clausola di addebito al 01 marzo – In questo caso, dalla data di adeguamento e a prescindere dalle impostazioni selezionate nella sezione “Capitalizzazione Competenze”, gli interessi attivi saranno capitalizzati al 31/12 e gli interessi passivi al 01 marzo dell’anno successivo.

- Considera delibera CICR senza firma clausola di addebito al 01 marzo – In questo caso, dalla data di adeguamento e a prescindere dalle impostazioni selezionate nella sezione “Capitalizzazione Competenze”, gli interessi attivi saranno capitalizzati al 31/12 e gli interessi passivi alla fine del rapporto.

La funzionalità è disponibile anche per la tipologia di calcolo Trimestrale. Per quanto riguarda la capitalizzazione al primo marzo, il software andrà ad applicare un’ulteriore rettifica ai numeri debitori del trimestre al fine di considerare l’addebito degli interessi passivi al primo marzo. In pratica aumenterà i numeri debitori per l’importo degli interessi da capitalizzare moltiplicato per i 31 giorni del mese di marzo.