Anatocismo e Rimesse Solutorie

Anatocismo: scorrendo la tabella verso destra, dopo le colonne relative all’analisi dell’usura, troviamo la colonna ANATOCISMO. Questa rappresenta la sommatoria degli interessi anatocistici rilevati fino al trimestre in questione. Il calcolo degli interessi anatocistici dipende dalle impostazioni selezionate al riguardo e dai dati immessi, in particolare in relazione alla firma della clausola di reciprocità.

CMS ILLEGITTIMA: questa colonna indica se nel trimestre in esame sono presenti CMS illegittime ai sensi del DL 185/2008. In particolare il software verifica se il saldo liquido del conto corrente si è mantenuto negativo per almeno 30 giorni consecutivi nell’arco del trimestre. Il calcolo è eseguito sempre in base al saldo ricostruito a partire dai movimenti inseriti. Se si è optato per un’analisi trimestrale del conto e quindi non sono stati inseriti i movimenti giornalieri, il controllo non è tecnicamente eseguibile e sarà riportato un valore di n.d. in tutta la colonna. Lo stesso valore può presentarsi anche se in un dato trimestre non sono state addebitate CMS oppure nei trimestri precedenti al DL 185/2008

RETTIFICA VALUTA: per ogni trimestre è riportato lo scostamento tra il saldo banca (quello inserito al foglio COMPETENZE) ed il saldo rettificato. Come accennato in precedenza è possibile rilevare determinati scostamenti nel caso in cui l’utente ha rettificato le date valuta oppure se ha enucleato determinate tipologie di operazione. Se invece le operazioni sono state imputate tutte per data valuta e non sono stati stornati movimenti, lo scostamento è dovuto a movimenti non documentati nell’estratto conto oppure ad errori materiali di imputazione dei dati. La verifica andrebbe fatti per ogni trimestre, ma è sicuramente indicativo il dato di fine periodo, che in mancanza di rettifiche, dovrà per forza essere uguale a zero.

N.B. Nel caso i dati giornalieri del conto corrente sono stati imputati per saldi valuta, il saldo liquido alla fine di ogni trimestre deve necessariamente essere uguale a quello inserito nel prospetto delle competenze. Il software segnalerà l’errore se la condizione non è soddisfatta per l’ultimo trimestre dell’analisi.

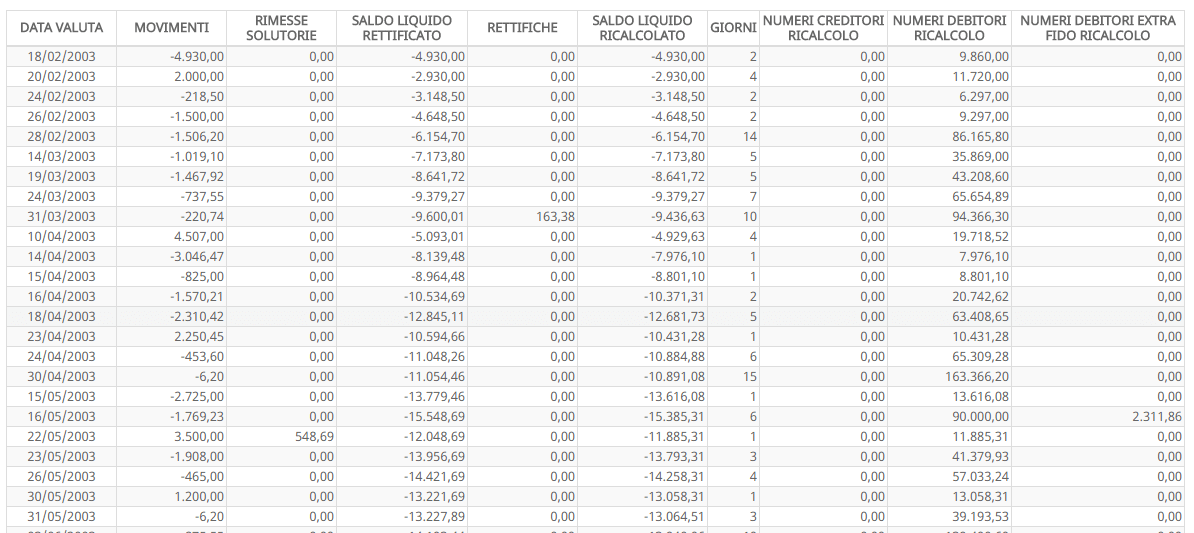

RIMESSE SOLUTORIE: il prospetto termina con le colonne relative alle rimesse solutorie, che riportano il valore totale delle rimesse solutorie rilevato nel trimestre.

Il calcolo verrà effettuato seguendo le impostazioni inserite in Opzioni Analisi e in base ai dati dell’affidamento inseriti nel prospetto delle competenze. Nel caso il valore dell’affidamento varia nell’arco del trimestre, si dovrà inserire nel prospetto delle competenze il valore massimo rilevato nel trimestre. Questo per adeguare eventualmente la rilevazione della corretta soglia usura. Per quanto riguarda le rimesse, invece, è necessario, per avere un’analisi più accurata, inserire le variazioni dell’affidamento nella sezione Opzioni Ricalcolo / Opzioni Avanzate / Configurazione Tassi Manuali. Il software, infatti, andrà a ricercare eventuali dati inseriti nella tabella dei Tassi Manuali, prendendo sempre il valore massimo tra i Fidi inseriti. Se non trova nulla, andrà a prendere come riferimento l’affidato inserito nel prospetto delle competenze.

La rilevazione delle rimesse solutorie è ulteriormente configurabile per diversi aspetti. In primo luogo è possibile prendere in considerazione sia il saldo liquido rettificato che il saldo ricalcolato, selezionando l’opportuna opzione nelle Opzioni di Analisi. Inoltre è possibile escludere determinate tipologie di operazioni dalla rilevazione. Nella sezione Dati Conto Corrente / Tipologie Operazioni è sufficiente indicare “SI” nella colonna “Rimessa solutoria” se quella tipologia di operazione può essere assimilata a rimessa solutoria. In caso contrario si deve inserire “NO” e quindi tutti i movimenti di quella tipologia di operazione non saranno assimilabili a rimesse solutorie.

Nella sezione Opzioni Analisi / Impostazione Prescrizione sarà la data della rimessa solutoria più recente ma comunque anteriore di oltre 10 anni dalla data di analisi. La data di analisi può essere modificata nella stessa sezione, altrimenti il software prenderà in considerazione sempre la data odierna.

Per un dettaglio delle rimesse solutorie è necessario analizzare il prospetto dello Scalare Ricalcolato, dove sono evidenziati tutti i movimenti e la quota parte di rimesse solutorie rilevate per ogni giorno. Nel conteggio sono escluse le quote parte dei movimenti solutori che rientrano nell’affidato. Se ad esempio ci troviamo con un saldo di -10.000 con un fido di 5000 e rileviamo un movimento solutorio di 7.500, verrà quindi conteggiato solo il valore di 5000.

Le rimesse solutorie non verranno rilevate nei seguenti casi:

- La tipologia di analisi è Trimestrale. Sarà solo possibile impostare una stima delle rimesse solutorie. La stima indicherà se per quel trimestre sono altamente probabili rimesse solutorie. L’algoritmo prevede il confronto tra l’affidato e, in sequenza, il massimo scoperto, il saldo liquido e l’affidato medio. Se uno di questi valori supera l’affidato, il software indicherà l’alta probabilità di rimesse solutorie nel trimestre. Nella tabella sarà indicato SI, dal momento che non è possibile quantificare l’esatto ammontare. In caso contrario sarà indicato NO. Va specificato che il SI può essere anche un falso positivo, poiché può verificarsi il caso in cui il saldo liquido è sicuramente oltre fido ma non è detto che ci siano stati movimenti positivi nel trimestre. Il NO invece è matematicamente accettabile se si è indicato il massimo scoperto del conto per il trimestre in questione. In questo caso infatti il saldo non è mai stato oltre fido e quindi non sono tecnicamente possibile le rimesse solutorie.

- I dati giornalieri del conto sono stati inseriti tramite i Saldi Valuta. In questo caso non ci sono dati sufficienti per rilevare le rimesse solutorie.

- Conto Ordinario non affidato. In mancanza di affidamento non è possibile tecnicamente e giuridicamente analizzare le rimesse solutorie.