Configurazione Metodo Reddituale

Tali modelli presuppongono che il valore sia determinato unicamente sulla base dei redditi che la stessa è stata in grado di generare o che sarà in grado di generare nel futuro. In tal ultimo caso si ha:

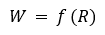

il valore W dell’azienda è funzione del reddito R, da intendersi come il reddito previsionale medio prodotto annualmente dall’impresa in un certo orizzonte temporale.

Per utilizzare il metodo prospetticamente, è quindi necessario conoscere sia il valore del reddito previsionale sia il tasso al quale attualizzare i flussi di reddito previsionali.

Il tasso di attualizzazione

Il tasso di attualizzazione, che in questo caso deve rappresentare il costo del capitale proprio, esprime il rendimento minimo che gli investitori richiedono come remunerazione della variabilità del risultato netto al mutare dei ricavi. Si tratta, quindi, del rischio operativo maggiorato di un premio per il rischio finanziario.

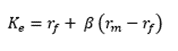

Per la stima del costo dell’equity si utilizza il CAPM, ovvero si ha:

dove:

rf rendimento netto di investimenti o titoli privi di rischio (Btp a 10 anni);

(rm – rf) rappresenta il premio per il maggior rischio del mercato azionario rispetto ad investimenti o titoli privi di rischio;

β è il coefficiente che quantifica il rischio della singola impresa rispetto a quello medio del mercato.

Per la stima di R si può far riferimento al MOL, all’EBIT o all’ UTILE NETTO. Scegliendo, ad esempio, l’Utile Netto, il reddito atteso sarà ottenuto come media degli utili ottenuti dall’azienda nell’orizzonte di riferimento scelto. Per quest’ ultimo è possibile scegliere l’opzione ‘Consuntivo-Previsionale’ o ‘Solo Previsionale’. Nel primo caso il reddito atteso verrà stimato prendendo in considerazione sia gli anni a consuntivo che gli anni del piano finanziario previsionale; nel secondo invece il reddito atteso verrà determinato considerando il solo periodo di previsione.

Quantificato il reddito prospettico e il costo dell’equity, il valore dell’azienda può essere stimato con differenti metodologie:

- metodo della rendita di durata definita

- metodo della rendita perpetua

- metodo reddituale complesso

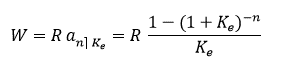

Nel primo caso si suppone che l’azienda sia in grado di produrre per un arco temporale limitato di n anni un reddito pari ad R. Il valore dell’azienda sarà quindi dato dalla somma dei redditi prodotti nel tempo attualizzati al costo del capitale proprio. Ovvero si avrà:

Il metodo della rendita perpetua presuppone invece che l’attività sia capace di produrre redditi pari a R per un arco temporale indefinito. In tal caso il valore dell’azienda sarà dato da:

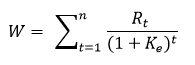

Un terzo metodo di valutazione reddituale è invece il metodo reddituale complesso, che parte non già dalla stima di un reddito medio ma dalla quantificazione puntuale dei flussi di reddito Rt per ciascun periodo previsionale in un arco temporale di n anni. In base a tale ipotesi, il valore dell’azienda, al solito pari al valore attuale dei redditi scontati al costo del capitale proprio Ke sarà dato dalla seguente relazione:

Svantaggi

La difficoltà nell’utilizzo di tale metodo è sicuramente rappresentata dal calcolo del β. Infatti, questo indice è utilizzato solo per le società quotate. Queste metodologie importate dall’America e dall’Inghilterra non tengono conto della peculiarità del mercato italiano rappresentato da PMI non quotate. E’ pur vero però che oggi le quotazioni non riguardano più sole le grandi aziende ma grazie all’AIM ritroviamo molte PMI.

Vantaggi

Se il Piano industriale è redatto correttamente e i dati presenti nella formula sono rispondenti alla realtà, l’analisi incentrata non solo su dati storici ma anche previsionali riveste sicuramente oggi, in mercati molto dinamici, una importanza fondamentale.