L’azienda che sto analizzando non presenta debiti finanziari. Perché la Posizione Finanziaria Netta risulta negativa? Come mai in alcuni prospetti viene invece riportata con il segno positivo?

La Posizione Finanziaria Netta (Pfn) esprime l’ammontare dei debiti di natura finanziaria considerati al netto delle disponibilità liquide e delle attività prontamente liquidabili.

Posizione Finanziaria Netta = Passività finanziarie – (Disponibilità liquide + Attività finanziarie correnti)

Nella sezione Posizione finanziaria netta nel primo prospetto la PFN è rappresentata con il segno negativo se le disponibilità liquide sono maggiori dei debiti finanziari mentre nel secondo prospetto con il segno positivo. La differenza è solo di esposizione ma non vi è alcuna differenza nel valore assoluto. Il primo è quello utilizzato dalla letteratura aziendalistica, il secondo è quello rappresentato dalla Consob.

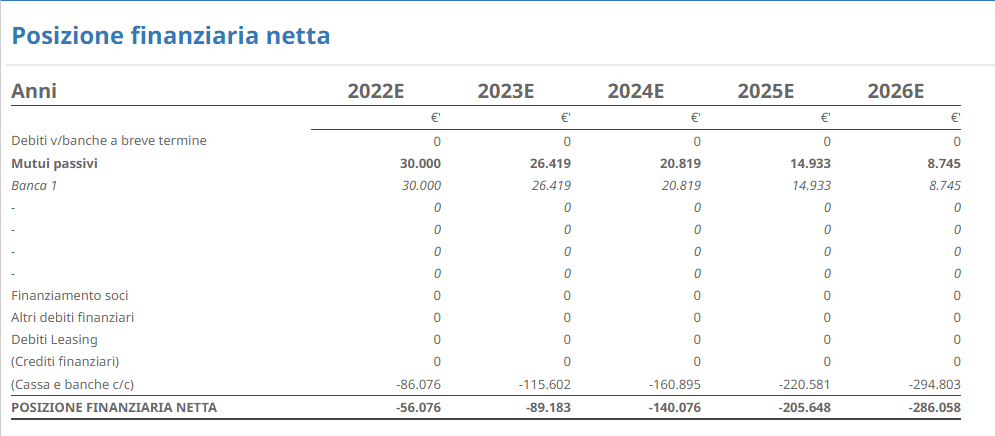

Dall’esempio seguente, non riscontrandosi alcuna passività finanziaria, la Pfn risulta tecnicamente negativa e il segno meno sta ad indicare che il valore dei debiti finanziari (nel suo caso pari a 0) è inferiore al valore delle attività correnti. Di conseguenza, se ci limitiamo a considerare le passività finanziarie, l’azienda non risulta indebitata, la Posizione Finanziaria Lorda è pari a 0, mentre l’indebitamento finanziario netto (espresso dalla Pfn) è negativo.

In definitiva, il calcolo della Pfn prevede la somma algebrica di componenti positivi (i debiti finanziari) e di componenti negativi (le attività correnti). Queste ultime sono componenti negativi della Pfn nel senso che vanno sottratti alle altre quantità, ovvero considerate con il segno meno nel calcolo della Pfn.

Il calcolo è effettuato diversamente nel primo prospetto della schermata ‘Posizione Finanziaria Netta’, che a differenza dell’altro, è esposto in conformità alla Comunicazione Consob del 28 luglio 2006 ed alla raccomandazione del CESR del 10 febbraio 2005. Tali standard prevedono che il valore della Pfn sia rappresentato con il segno opposto rispetto alla definizione della Pfn richiamata in precedenza. Ciò fa sì che i valori della Pfn non siano più negativi, come da definizione, ma diventino positivi. L’interpretazione delle quantità in gioco ed il senso degli indicatori di tendenza, tuttavia non cambia.