Differenza tra Ammortamento Francese e Francese Interesse Variabile

FRANCESE: le rate sono calcolate con il metodo alla francese. Gli interessi per ogni rata sono calcolati in base ai periodi di pagamento, ovvero applicando un tasso periodale pari al rapporto tra il tasso nominale annuo vigente ed il numero di rate annue. Inoltre, se il tasso è variabile, il valore della rata (ed i valori delle quote di capitale ed interessi che la compongono) verranno aggiornati in funzione di ogni variazione del tasso.

FRANCESE INT VARIABILE: questo metodo è una sorta di ammortamento alla francese ibrido. Le quote capitale delle rate sono pari a quelle di un ammortamento alla francese a tasso fisso calcolato al tasso iniziale del finanziamento. Gli interessi, invece, sono calcolati in base agli effettivi giorni intercorrenti tra le scadenze delle rate. Questa tipologia di ammortamento viene spesso utilizzata per i mutui a tasso variabile e comporta la predeterminazione dell’andamento delle quote di rimborso del capitale.

Riportiamo un caso pratico.

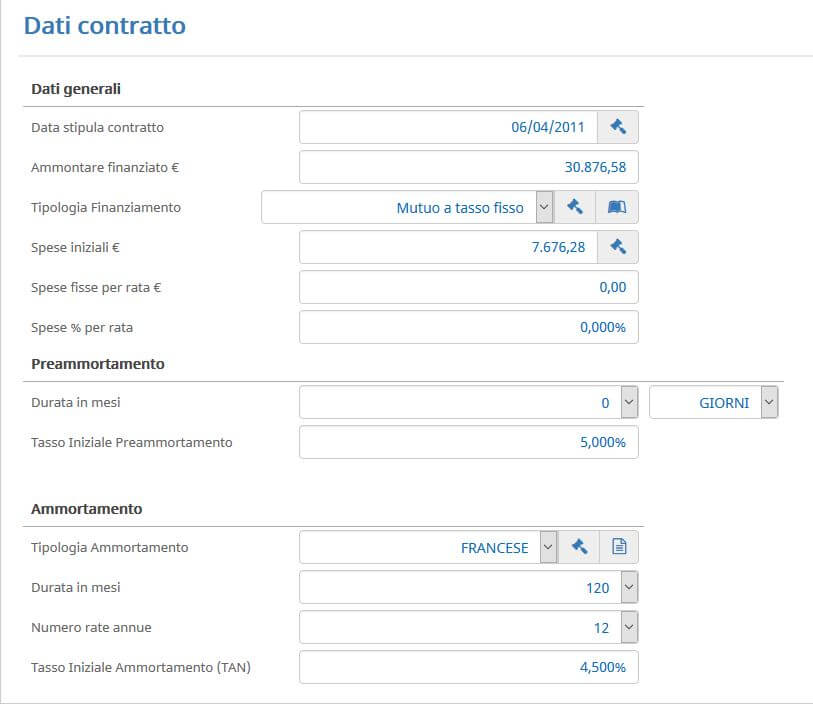

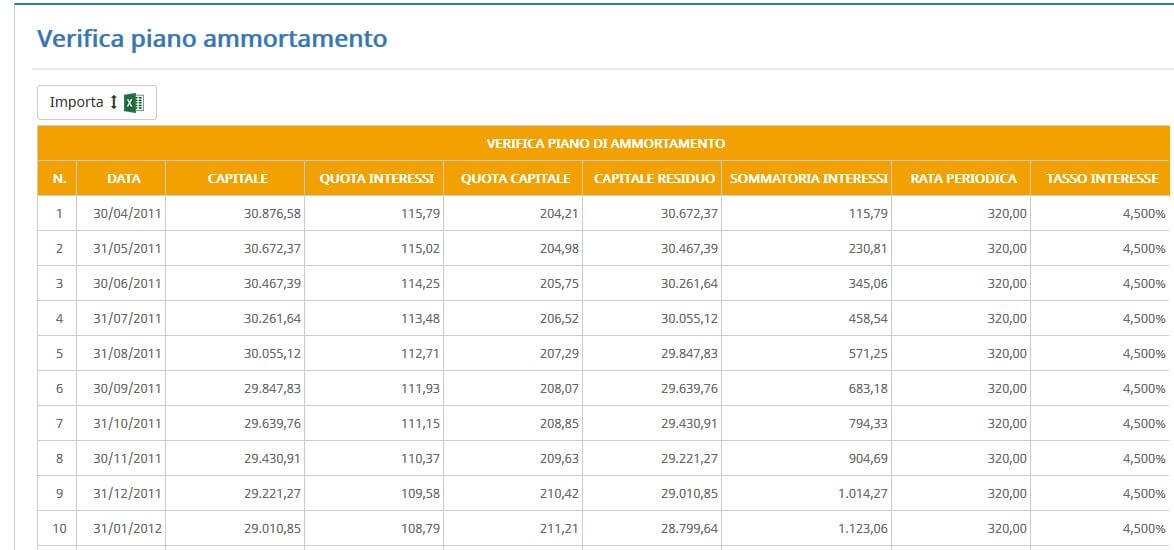

AMMORTAMENTO FRANCESE A TASSO FISSO

Il piano di ammortamento sarà sviluppato con rata costante, quota capitale crescente e quota interessi decrescente.

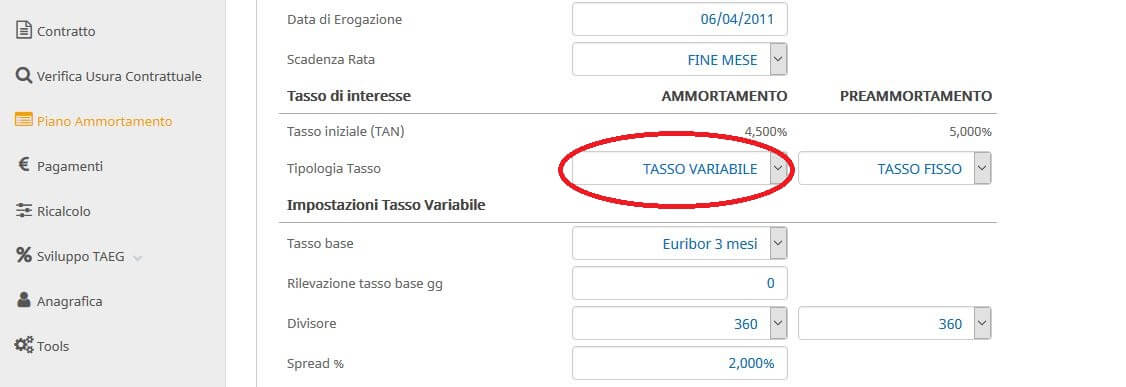

AMMORTAMENTO FRANCESE A TASSO VARIABILE

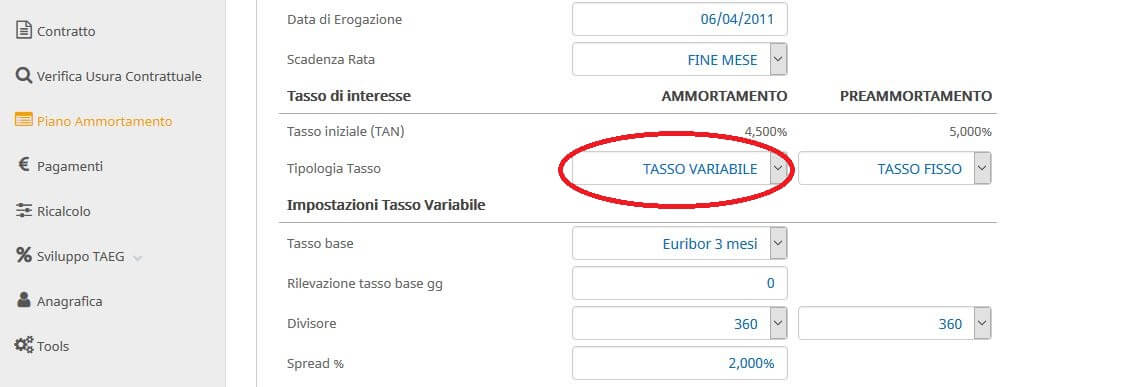

Scegliere come tipologia tasso Tasso Variabile nel pannello Piano Ammortamento

Le quote capitali ed interessi di ciascuna rata vengono aggiornate ad ogni variazione di tasso.

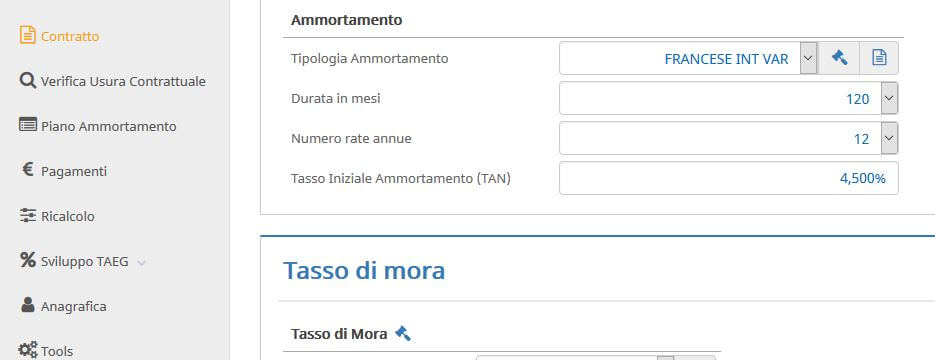

AMMORTAMENTO FRANCESE INT-VAR A TASSO VARIABILE

Selezionare come tipologia di ammortamento FRANCESE INT-VAR

Scegliere come tipologia tasso Tasso Variabile nel pannello Piano Ammortamento

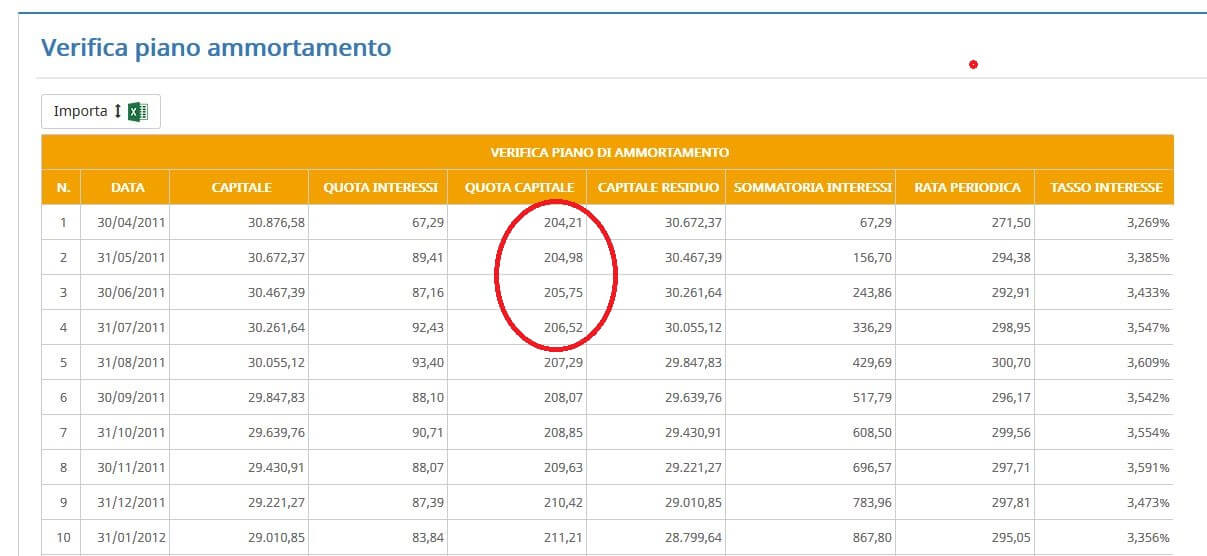

Osserviamo come si modifica il piano di ammortamento:

Dal piano si evince che la quota capitale di ogni singola rata coincide con la quota capitale delle rate del piano di ammortamento alla francese a tasso fisso (caso 1).