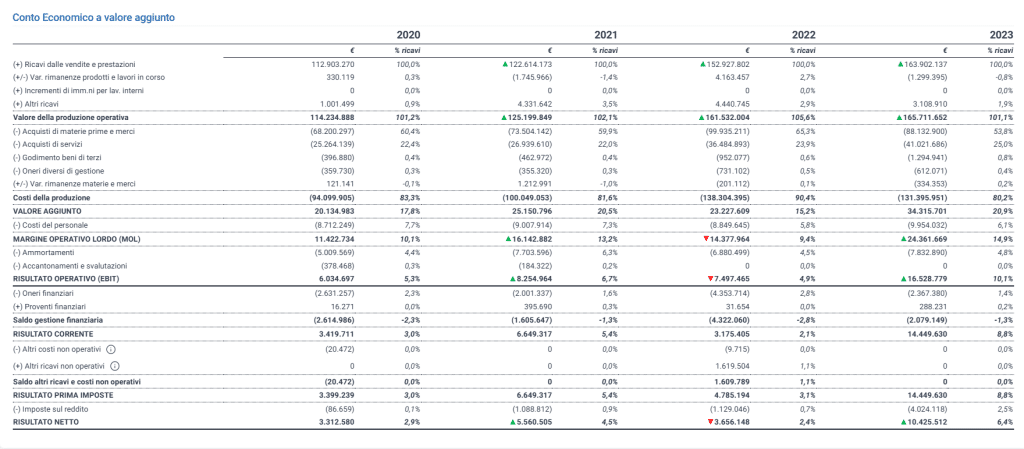

Conto Economico riclassificato

Riclassificazione a valore aggiunto

Questo modello è il più utilizzato per la riclassificazione del Conto Economico ai fini della comunicazione finanziaria ed è molto utile per evidenziare la creazione di ricchezza da parte dell’azienda (valore aggiunto) e per collegare gli aspetti economici con quelli finanziari del conto economico. Attraverso tale modello è possibile calcolare due margini molto importanti rappresentati dal MOL e dall’EBIT, utilizzati per il calcolo di numerosi indici di bilancio.

Ogni anno dispone di due colonne: la prima indica il valore della voce di bilancio e l’altra la percentuale di incidenza rispetto ai ricavi delle vendite e delle prestazioni (voce A.1 del conto economico civilistico).

Analisi costi di gestione

In questa sezione vengono analizzati i costi di gestione sia operativi che non. Ogni anno dispone di tre colonne: nella prima viene indicato il valore del singolo costo, nella seconda la percentuale di incidenza rispetto ai ricavi delle vendite e delle prestazioni (voce A.1 del conto economico civilistico) e nella terza la variazione percentuale dell’incidenza rispetto ai ricavi tra un anno e l’altro.

Per approfondimenti tecnico-teorici sull’argomento:

https://www.cloudfinance.it/il-margine-operativo-lordo-mol-e-le-differenze-con-ebitd.html