Sintesi Risultati Ricalcolo

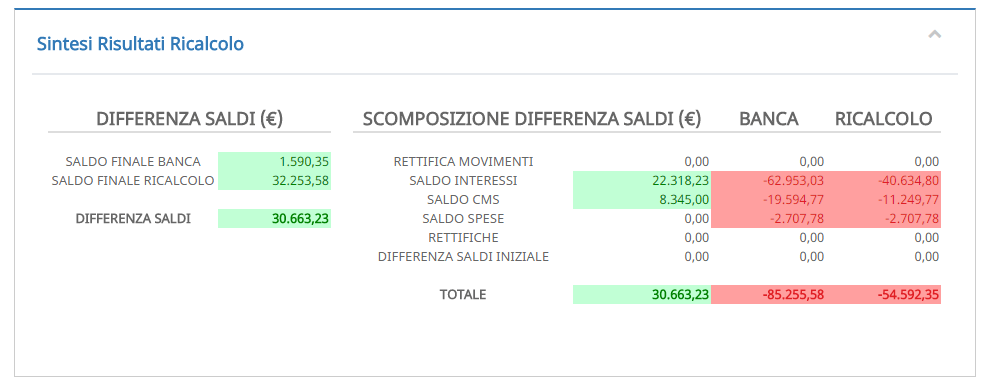

In particolare viene evidenziata la differenza tra il saldo finale della banca e il saldo del ricalcolo, che è la cifra di riferimento per quantificare un eventuale rimborso. La stessa viene scomposta nella tabella di destra in modo da evidenziare tutte le componenti che hanno contribuito a formare la differenza.

La differenza sarà data da:

- RETTIFICA MOVIMENTI: questo campo verrà valorizzato se il saldo banca differisce dal saldo rettificato del conto, sia a causa di determinate tipologie di movimenti che sono state enucleate sia per una pura discrepanza tra il saldo e i movimenti riportati nell’estratto conto. Si consiglia, in presenza di valori diversi da zero e in mancanza di enucleazioni di movimenti, di verificare con attenzione i valori inseriti, al fine di ricercare eventuali errori di inserimento. Non è comunque raro riscontrare dagli estratti conto saldi finali non adeguatamente documentati da movimenti.

- SALDO INTERESSI: questa componente tiene conto del ricalcolo degli interessi e viene espressa come differenza tra gli interessi contabilizzati dalla banca e quelli conteggiati nel ricalcolo. La differenza sarà dovuta a diversi fattori tra cui la rettifica dei movimenti, eventuali enucleazioni/rettifiche e ricalcolo di interessi a tassi sostitutivi, differente capitalizzazione applicata con conseguente annullamento di effetto anatocistico.

- SALDO CMS: la differenza è dovuta all’eventuale ricalcolo della CMS, che può riguardare l’applicazione di una differente aliquota, la rettifica della base di calcolo (massimo scoperto) oppure la semplice enucleazione.

- SALDO SPESE: per le spese il discorso è più semplice, dal momento che queste possono solo essere annullate e non c’è possibilità di ricalcolarle. La differenza sarà quindi dovuta solo alle spese stornate nei diversi trimestri.

- RETTIFICHE: si tratta della somma aritmetica delle ULTERIORI RETTIFICHE applicate nel ricalcolo. Si fa presente che in questa componente non vengono inclusi tutti gli effetti dovuti all’applicazione di dette rettifiche, come interessi e CMS ricalcolati che risentiranno comunque di questi importi rettificati.

- DIFFERENZA SALDI INIZIALE: si tiene conto della eventuale differenza saldi inziale indicata nelle opzioni avanzate del ricalcolo.

- TOTALE: è la somma delle varie componenti, che dà luogo alla differenza saldi tra il saldo banca e quello ricalcolato. In generale questo valore deve essere uguale alla differenza saldi. In caso contrario conviene ricontrollare le impostazioni del progetto e nel caso contattare l’assistenza tecnica.

Riepilogo Ricalcolo

Il prospetto di riepilogo dei risultati si propone di scomporre la differenza saldi in base alle illegittimità riscontrate e sanate nel ricalcolo. La metodologia di scomposizione impone delle ipotesi iniziali, poiché è assodato che in fase di ricalcolo alcune componenti, come anatocismo e usura, si vanno a sovrapporre e sarebbero difficilmente separabili con metodi analitici. L’ipotesi di base è quindi di dare precedenza al recupero per anatocismo, per poi considerare gli interessi recuperati per usura e infine per l’impostazione di tassi di interesse differenti (Bot, Legale, etc). Per quanto riguarda le CMS e Spese, queste vengono confrontate separatamente.

Per quanto riguarda l’anatocismo, si segnala una differenza sostanziale tra il calcolo eseguito in fase di analisi e quello riportato in questa sezione. Mentre in fase di analisi si considerano antocistiche le competenze addebitate trimestralmente prima della firma della clausola di reciprocità, in fase di ricalcolo saranno considerate le competenze che non vengono immediatamente capitalizzate. Queste saranno aggiunte alla base anatocistica. In sostanza se in fase di analisi sono state considerate anatocistiche le competenze capitalizzate trimestralmente, prima della firma della clausola di reciprocità, nel ricalcolo le stesse competenze dovrebbero essere capitalizzate solo alla firma della clausola o alla fine del rapporto, con metodologia semplice. Se il ricalcolo è stato impostato coerentemente alle impostazioni di analisi relative all’anatocismo, la componente anatocistica sarà la stessa, diversamente si noteranno delle differenze dovute alle scelte incoerenti optate in termini di capitalizzazione sulle competenze ricalcolate.

Tutto ciò premesso, la differenza saldi del trimestre, relativa agli interessi, sarà considerata prima di tutto in relazione all’anatocismo, quindi la rimanente quota sarà imputata come saldo interessi, che sarà successivamente scomposto come interesse recuperato per usura e per ricalcolo. Le CMS e le spese, come detto in precedenza, saranno confrontate a parte.

Nel caso si sia optato per il metodo dell’indebito irripetibile, non saranno considerate ai fini della scomposizione, le competenze definite come non ripetibili e quindi non recuperabili. Ciò potrà portare a qualche differenza tra questo prospetto e il prospetto di scomposizione della differenza saldi, dove le competenze irripetibili vengono riportate alla voce RETTIFICHE e stornate quindi successivamente.

La suddivisione tra gli interessi usura e quelli ricalcolo viene effettuata ripartendo la differenza tra interessi banca e quelli ricalcolo, una volta epurata della quota anatocistica, sulla base dei trimestri nei quali si è prodotta la differenza. Saranno quindi considerati interessi usurari quelli recuperati nei trimestri in cui si è rilevata l’usura, a prescindere da come è stato impostato il tasso di ricalcolo. La rimanente differenza verrà imputata come interesse ricalcolo. Non c’è da aspettarsi un numero uguale a quello degli interessi usurari rilevato in fase di analisi, per vari motivi. Prima di tutto poiché abbiamo imposto di considerare prioritario l’effetto anatocistico, quindi eventuali sovrapposizioni vengono imputate prima all’anatocismo. In secondo luogo dipende anche da come sono stati ricalcolati gli interessi, quindi se sono stati completamente recuperati o sono stati ricalcolati a tasso soglia, producendo un recupero minore o addirittura in alcuni casi negativo. C’è da considerare infine la dinamica del ricalcolo, che porterà, di solito, ad una diminuzione progressiva del saldo negativo del conto corrente, dovuta alla differenza saldi maturata nei trimestri successivi. Si osserverà quindi che i numeri debitori dei trimestri affetti da usura saranno minori nel ricalcolo, con conseguente diminuzione anche degli eventuali interessi ricalcolati e quindi della differenza tra interessi usurari e interessi recuperati per usura.

Il prospetto in questione si pone quindi l’obiettivo di stimare la scomposizione della differenza saldi in base alle illegittimità sanate, con la premessa che solitamente nella dinamica del ricalcolo le componenti si vanno a sovrapporre ed è quindi necessario imporre delle ipotesi semplificative, come quella di considerare prima l’anatocismo e poi le altre illegittimità. Speriamo comunque di aver accontentato le pressanti richieste in merito a questa suddivisione, con l’obiettivo di affinare successivamente la scomposizione.