Immobilizzazioni

In questa schermata è possibile gestire:

- acquisizione di nuove immobilizzazioni

- cessione di immobilizzazioni esistenti

L’acquisizione viene gestita tramite la sezione Nuovi Investimenti. Per ciascuna operazione di investimento prevista bisogna indicare:

Descrizione:scegliere dal menu a tendina una delle tipologie di immobilizzazioni, classificate secondo le categorie del bilancio civilistico.

Valore:indicare il valore del bene da acquisire (al netto dell’Iva). Si intende che il valore del bene acquisito coincida con il prezzo di acquisizione Iva esclusa.

Iscrizione a bilancio: scegliere dal menu a tendina il mese in cui il bene verrà iscritto a bilancio, incrementando le immobilizzazioni.

% Amm.to: indicare l’aliquota di ammortamento annua.

% Iva: indicare l’aliquota Iva imponibile per l’acquisizione del bene.

Attenzione: se si prevede l’acquisizione di Immobilizzazioni Finanziarie, non dovrà essere indicata né l’aliquota di ammortamento, né l’aliquota Iva.

Se l’azienda è una Società Immobiliare e si sceglie la tipologia di investimento Terreni e Fabbricati, il bene non verrà iscritto tra le immobilizzazioni, bensì tra le rimanenze di prodotti finiti e verrà inoltre registrato a Conto Economico il costo di acquisizione del bene (tra i costi per l’acquisto di materie prime, di consumo e merci). L’utente dovrà indicare se l’azienda è una immobiliare o meno attraverso il campo Tipologia Azienda, alla schermata Costi_Ricavi_I_anno.

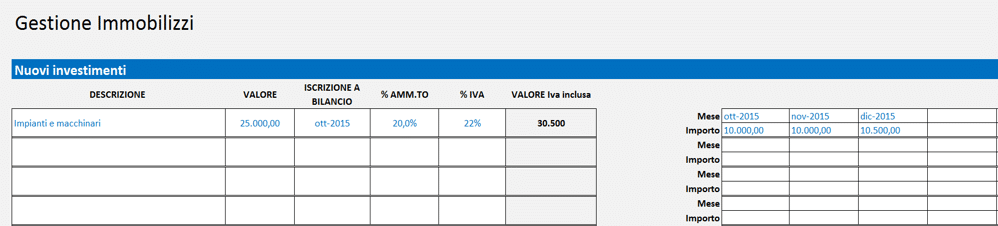

Occorre infine compilare il prospetto Pagamenti Iva inclusa.L’inserimento prevede che vengano indicati il mese/i mesi in cui viene previsto il pagamento del bene ed in corrispondenza di ciascuno di questi, l’importo pagato (comprensivo dell’Iva).

Nell’esempio in figura, l’acquisizione di impianti e macchinari per un totale di €30.500 Iva inclusa (registrata in bilancio nel mese di ottobre del 2015 tramite un incremento delle immobilizzazioni materiali) viene pagata in 3 soluzioni, di cui la prima di €10.000 nel mese di ottobre, la seconda, sempre di €10.000 a novembre e la terza di €10.5000 a dicembre.

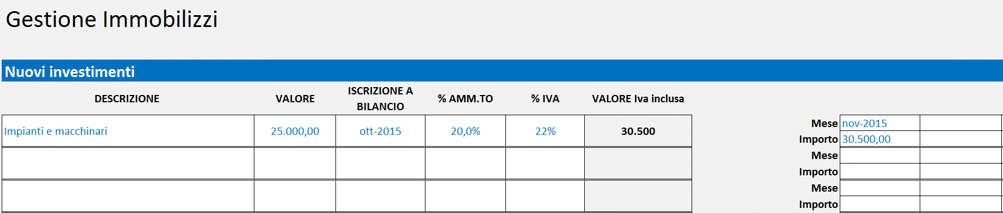

Si può naturalmente prevedere anche il pagamento in unica soluzione, in un mese a scelta, come nell’esempio successivo.

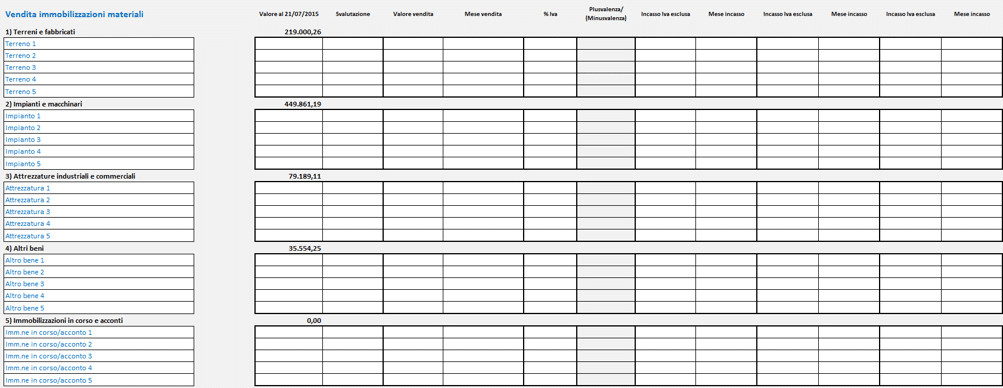

La sezione Cessione Immobilizzazioni Finanziarie, Materiali e Immateriali consente invece di gestire operazioni di dismissione patrimoniale. Il format di inserimento prevede sezioni apposite per ciascuna delle macro-categorie di immobilizzazioni (finanziarie, materiali, immateriali) e sotto-sezioni dedicate alle sotto-voci di ciascuna categoria (ad esempio, per le immobilizzazioni materiali le sottosezioni saranno: 1) Terreni e Fabbricati, 2) Impianti e Macchinari, 3) Attrezzature, 4) Altri Beni, 5) Immobilizzazioni in corso e Acconti).

Per ciascuna sotto-categoria viene riportato il valore iscritto all’ultima situazione economico-patrimoniale inserita e viene data all’utente la possibilità di gestire fino a 5 distinte operazioni di dismissione di beni appartenenti a ciascuna sotto-categoria. Ogni riga di inserimento gestisce una singola operazione di cessione.

Per ogni singola operazione di cessione bisognerà indicare:

Descrizione (opzionale): imputare una stringa di testo identificativa dello specifico bene da cedere.

Valore al gg/mm/aaa: riportare il valore di iscrizione del bene considerato all’ultima situazione economico-patrimoniale inserita.

Svalutazione: riportare l’importo di una eventuale svalutazione da applicare in riduzione del valore del bene prima di prevederne la cessione. La svalutazione sarà immediatamente contabilizzata al primo mese del periodo previsionale.

Valore vendita: riportare il valore di vendita previsto del bene (al netto dell’Iva).

Mese vendita: scegliere dal menu a tendina il mese in cui il bene verrà dismesso. In corrispondenza del mese indicato verrà registrata una riduzione del valore delle immobilizzazioni per un importo pari al valore del bene ceduto al netto della eventuale svalutazione prevista.

In funzione del valore di iscrizione, della svalutazione e del valore di vendita, il software indicherà automaticamente l’importo della eventuale plusvalenza/minusvalenza prevista (che verrà registrata contabilmente nel mese di vendita indicato).

% Iva: indicare l’aliquota Iva (se applicabile) imponibile alla cessione del bene.

Occorre infine indicare nella maschera di inserimento degli incassi il/i valore/i delle somme ricevute per la cessione del bene (al netto dell’Iva) ed i relativi mesi in cui queste verranno incassate. Non è possibile prevedere un mese di incasso precedente al mese di cessione. È possibile prevedere incassi dilazionati, fino ad un limite di 5 soluzioni di pagamento distinte.

Nell’esempio in figura, il terreno 2 viene venduto a settembre 2015 per €25.000, che vengono incassati in due soluzioni, di cui la prima di €10.000 a settembre e la seconda di €15.000 ad ottobre.