Gestione Crediti e Debiti

Gestione crediti

in questa sezione potrai monitorare ed incassare i crediti presenti nell’ultimo bilancio consuntivo inserendo:

- Svalutazione: inserisci qui un’eventuale svalutazione del relativo credito. Il software rileverà un costo nel Conto Economico;

- Incasso: inserisci qui l’incasso del credito in un’unica soluzione o dilazionandolo nel tempo

Attenzione: se a consuntivo una parte del debito verso banche entro i 12 mesi è stato attribuito ai “Debiti per sconto fatture e anticipi su crediti“, non tutti i crediti verso clienti entro i 12 mesi potranno essere incassati. Nell’esempio sottostante 185.408 è la quota di “Debito per sconto fatture e anticipi su crediti“:

Quindi, nel pannello “Gestione crediti e debiti” il software avviserà l’utente che “Il valore dei crediti incassabili è pari a 4.380.633 poiché una quota pari a 185.408 è stata scontata“

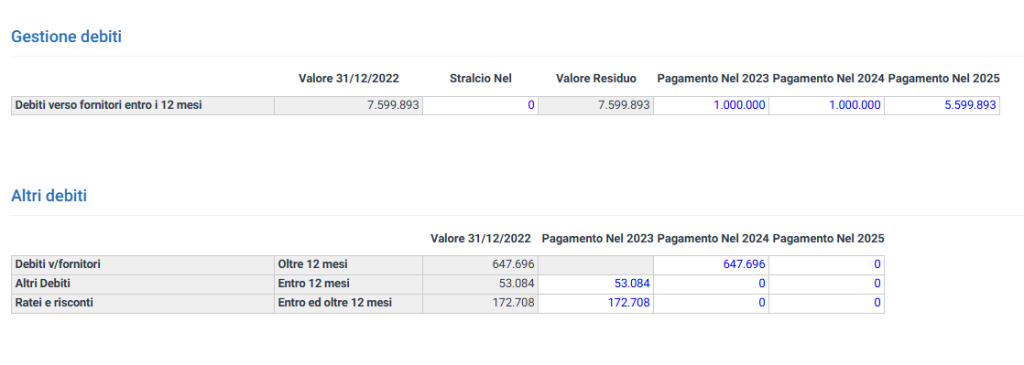

Gestione debiti:

in questa sezione potrai monitorare e pagare i debiti presenti nell’ultimo bilancio consuntivo inserendo:

- Stralcio: inserisci qui un eventuale stralcio del relativo debito. Il software registrerà un ricavo nel Conto Economico;

- Pagamento: inserisci qui il pagamento del debito in un’unica soluzione o dilazionandolo nel tempo

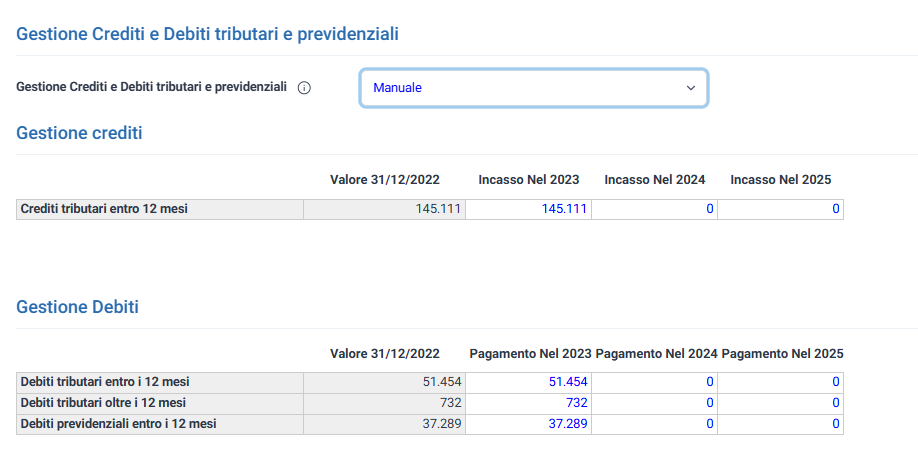

Per i Crediti e Debiti tributari e previdenziali puoi scegliere tra due modalità di gestione:

- Automatica: in questo caso dovrai solo attribuire il totale delle categorie interessate alle sezioni di appartenenza. Per esempio, nell’immagine è possibile vedere che il totale dei Crediti Tributari entro i 12 mesi è pari a 145.111, bisognerà attribuire questo valore ad una o più caselle sottostanti (Crediti IRES, Crediti IRAP, Crediti IVA, Altri crediti fiscali). Una volta effettuata quest’operazione il software prevederà il pagamento o l’incasso in automatico seguendo la normativa fiscale;

- Manuale: se scegli questo tipo di gestione potrai incassare e pagare i crediti e debiti come vuoi, così come accade per le categorie sovrastanti.

N.B.: i Crediti tributari oltre i 12 mesi e i Debiti tributari oltre i 12 mesi vengono sempre gestiti con la modalità manuale.