Il software consente la Maggiorazione del teg medio per la determinazione della soglia usura per gli interessi di mora

I TEG medi rilevati dalla Banca d’Italia includono, oltre al tasso corrispettivo, tutti gli oneri connessi all’erogazione del credito; nelle suddette rilevazioni gli interessi di mora sono esclusi dal calcolo del TEG.

Sulla questione, i decreti trimestrali riportano i risultati di un’indagine di BI secondo cui, in assenza di una previsione legislativa che determini una specifica soglia in presenza di interessi moratori, la Banca d’Italia adotta la procedura in base alla quale i TEG medi pubblicati sono aumentati di 2,1 punti per poi calcolare la soglia su questo importo. In questo senso una parte minoritaria della Giurisprudenza di merito ha affermato il principio per il quale data la sussistenza di incertezza giurisprudenziale in assenza di una previsione legislativa specifica al riguardo che possa determinare per tali interessi una specifica soglia, quest’ultima allora dovrà essere calcolata con la maggiorazione pari a 2,1 punti percentuali, secondo la stessa Banca d’Italia e la sua nota di chiarimento in materia di applicazione delle legge antiusura del 3 luglio 2013 (Tribunale di Milano, 03-12-2014); nella stessa direzione si è rivolto anche il Tribunale di Padova (27-01-2015) secondo il quale i TEGM pubblicati trimestralmente per ciascuna categoria di operazioni devono essere maggiorati di punti 2,1 se utilizzati ai fini della verifica dell’usurarietà del tasso moratorio convenuto.Tale tesi è tuttavia rigettata dalla Giurisprudenza maggioritaria. Sulla questione si è espresso il Tribunale di Torino (10-06-2014) per il quale “…la soglia di usura cui confrontare il tasso di mora è il tasso soglia sulla base delle rilevazioni trimestrali, privo di qualsiasi addizione…” nonché il Tribunale di Udine (26-09-2014) per il quale “…non sarebbe possibile, ai fini della verifica del superamento del tasso soglia, prendere in esame anche gli interessi di mora pattuiti, poiché il TEGM periodicamente rilevato dalla Banca d’Italia non è determinato considerando anche gli interessi di mora praticati dal mercato…”.

In questo senso una parte minoritaria della Giurisprudenza di merito ha affermato il principio per il quale data la sussistenza di incertezza giurisprudenziale in assenza di una previsione legislativa specifica al riguardo che possa determinare per tali interessi una specifica soglia, quest’ultima allora dovrà essere calcolata con la maggiorazione pari a 2,1 punti percentuali, secondo la stessa Banca d’Italia e la sua nota di chiarimento in materia di applicazione delle legge antiusura del 3 luglio 2013 (Tribunale di Milano, 03-12-2014); nella stessa direzione si è rivolto anche il Tribunale di Padova (27-01-2015) secondo il quale i TEGM pubblicati trimestralmente per ciascuna categoria di operazioni devono essere maggiorati di punti 2,1 se utilizzati ai fini della verifica dell’usurarietà del tasso moratorio convenuto.Tale tesi è tuttavia rigettata dalla Giurisprudenza maggioritaria. Sulla questione si è espresso il Tribunale di Torino (10-06-2014) per il quale “…la soglia di usura cui confrontare il tasso di mora è il tasso soglia sulla base delle rilevazioni trimestrali, privo di qualsiasi addizione…” nonché il Tribunale di Udine (26-09-2014) per il quale “…non sarebbe possibile, ai fini della verifica del superamento del tasso soglia, prendere in esame anche gli interessi di mora pattuiti, poiché il TEGM periodicamente rilevato dalla Banca d’Italia non è determinato considerando anche gli interessi di mora praticati dal mercato…”.

Per la giurisprudenza maggioritaria gli interessi moratori sono rilevanti ai fini della verifica dell’usura ma il raffronto deve essere effettuato con riferimento al tasso soglia così come determinato ai sensi dell’art. 2 della L. 108/1996, senza applicare a quest’ultimo alcuna maggiorazione.

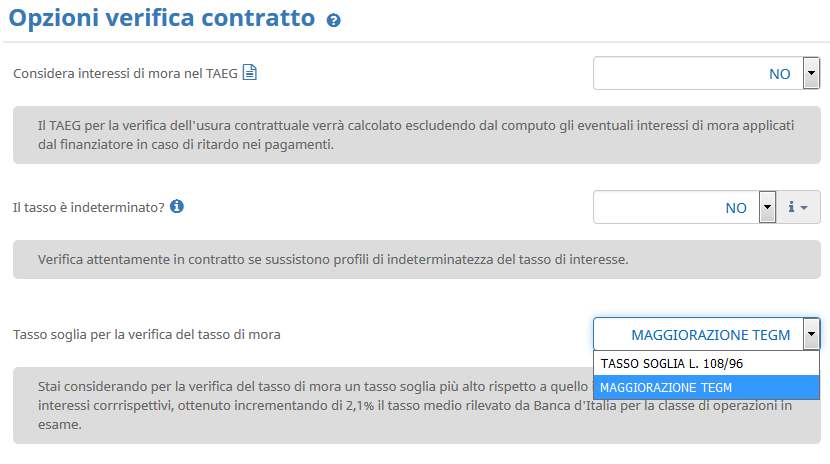

Ad ogni modo il sw consente il confronto del tasso di mora con la soglia usura: all’ interno della formula di calcolo della soglia il TEG medio viene aumentato di una percentuale specifica in relazione alla tipologia di finanziamento scelta e alla data di stipula del contratto in accordo al nuovo “decreto tassi” pubblicato dal MEFF In data 21/12/2017 nel quale si riportano, con riferimento alla rilevazione usuraria degli interessi di mora, alcune modifiche rispetto alla rilevazione effettuata nel 2003: diminuisce la percentuale relativa ai mutui ipotecari (da 2,1% a 1,9%), aumentano le aliquote previste per i leasing ed “altri prestiti” (dal 2,1% al 3,1% ed il 4,1% rispettivamente). Anche il confronto del TEG MORA avverrà con la suddetta soglia nella sezione Pagamenti.