Conclusione o Risoluzione Anticipata

Se il contratto prevede una clausola di estinzione anticipata e/o una clausola di risoluzione contrattuale l’utente ha la possibilità di verificare se le condizioni economiche previste dalla clausola sono tali da comportare il superamento del tasso soglia, nell’ipotesi in cui il contraente eserciti il diritto di concludere anticipatamente l’operazione oppure nell’ipotesi in cui il finanziatore si avvalga della clausola di recesso. Vanno indicati i seguenti parametri:

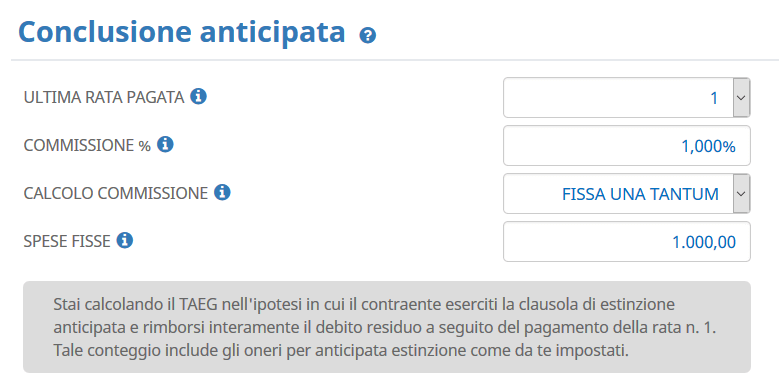

Ultima Rata Pagata: numero dell’ultima rata pagata prima della ipotetica conclusione del finanziamento. Al variare di tale parametro, si otterranno valori del TAEG diversi.

Calcolo Commissione: selezionare l’opzione FISSA UNA TANTUM se viene prevista una penale da calcolare una tantum in percentuale sul debito residuo alla data di estinzione; selezionare l’opzione ANNO O FRAZIONE se la clausola di estinzione prevede l’applicazione di una percentuale sul debito residuo in ragione di ciascun anno (o frazione di anno) che rimane al termine “naturale” dell’ammortamento. Selezionare l’opzione ATTUALIZZAZIONE RATE se la clausola di estinzione/risoluzione prevede il rimborso delle rate a scadere attualizzate ad un certo tasso che l’utente ha la possibilità di indicare al campo successivo.

Commissione %: a seconda della metodologia di calcolo della penale prevista dal contratto (che l’utente può scegliere attraverso il campo CALCOLO COMMISSIONE) la percentuale da indicare assume un diverso significato. Se viene scelta l’opzione ANNO O FRAZIONE oppure l’opzione FISSA UNA TANTUM, il dato inserito indicherà il valore in percentuale della commissione di estinzione prevista; se si sceglie invece l’opzione ATTUALIZZAZIONE RATE la percentuale inserita indicherà il tasso di attualizzazione delle rate a scadere.

Spese Fisse: ammontare delle spese fisse praticate in caso di estinzione/risoluzione anticipata, se previste.

Il software calcolerà il TAEG specifico per l’ipotesi di estinzione/risoluzione considerata, tenendo conto delle penali/commissioni per estinzione anticipata, e lo confronterà con la soglia usura. Tale controllo rientra nella procedura di verifica dell’usura contrattuale, per cui il TAEG ed il valore dell’ultimo pagamento saranno determinati con riferimento ad un piano di ammortamento a tasso fisso pari al tasso iniziale.