Sconto in fattura in base all’articolo 121 del decreto-legge n. 34 del 2020

L’agenzia delle Entrate, con provvedimento del 8 agosto 2020 n. 283847, afferma che “l’importo dello sconto praticato non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati, quale sconto praticato in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020”

Alla luce di queste indicazioni, consigliamo di impostare la fattura con i seguiti accorgimenti.

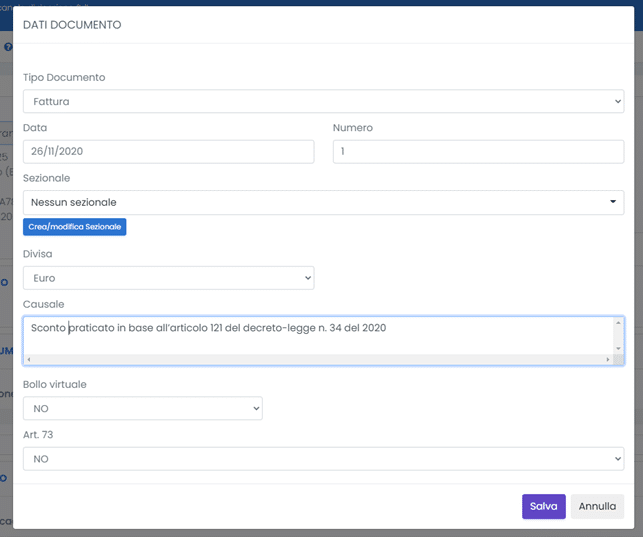

In DATI DOCUMENTO inserire nella causale il riferimento all’operazione, per esempio “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”

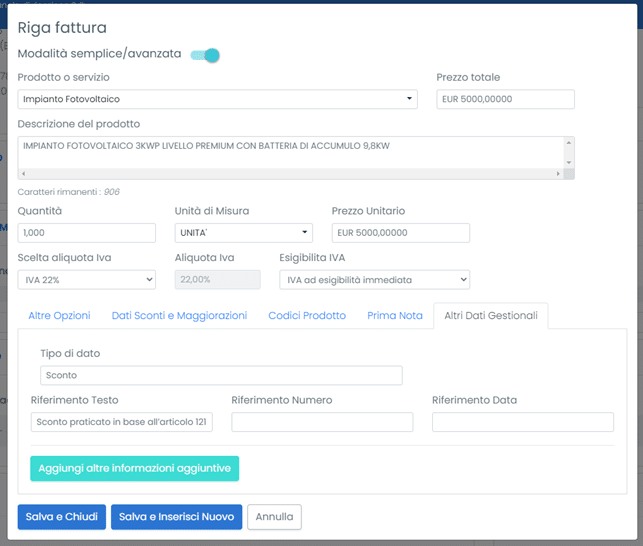

Per ogni riga della fattura soggetta allo sconto, indicare negli altri dati gestionali lo stesso riferimento inserito in causale, quindi “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

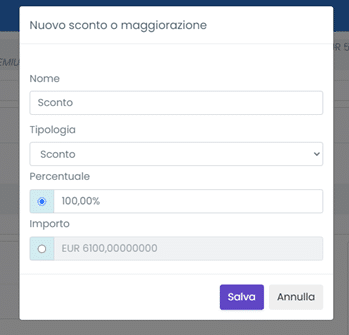

Inserire, infine, lo sconto in percentuale, utilizzando le altre opzioni in basso al form della fattura, settando la percentuale desiderata o l’importo corrispondente dello sconto.

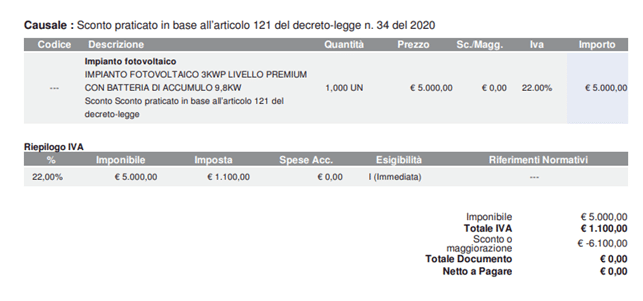

La fattura sarà quindi conforme alle specifiche dell’agenzia delle entrate. Nel pdf di cortesia, inoltre, sarà evidenziato lo sconto e il riferimento legislativo applicato.