Configurazione Metodo Patrimoniale-Reddituale

Il metodo misto patrimoniale – reddituale è molto utilizzato nella pratica aziendalistica e consente di valutare l’azienda tenendo in considerazione sia la situazione patrimoniale che la capacità di generare redditi.

I dati relativi al conto economico vanno sempre indicati al 31/12; per lo stato patrimoniale invece è possibile indicare i dati infrannuali aggiornati.

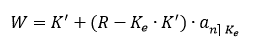

In questa analisi, utilizzeremo il Metodo della stima autonoma dell’avviamento, che comporta l’utilizzo della seguente formula:

Dove:

K’ capitale netto rettificato (valore patrimoniale);

n numero degli anni per i quali si procede all’attualizzazione del “sovrareddito”;

Ke costo medio ponderato del capitale, che qui esprime anche il tasso di attualizzazione del “sovrareddito”;

R reddito netto medio atteso (EBITDA, EBIT oppure utile netto).

Utilizzando tale metodo si individua il valore dell’azienda, sommando al capitale netto rettificato K’ un “sovrareddito”, attualizzato ad un tasso, per un numero di anni determinato, ovvero quella parte del reddito che va oltre la remunerazione attesa del patrimonio netto (ovvero K’ calcolato al tasso).

Nel caso in cui il reddito medio netto atteso (R) è inferiore rispetto al valore patrimoniale attualizzato (Ke*K’), il secondo addendo della formula pari a (R – Ke* K’) assumerà un valore negativo. E’questo il caso in cui il valore dell’azienda calcolato utilizzando il metodo misto risulta essere inferiore rispetto al valore individuato con il metodo patrimoniale.

Svantaggi

Sono gli stessi individuati per il sistema reddituale puro e rappresentati da un lato dalle difficoltà di replicare con valori quanto più precisi possibili la formula utilizzata e dall’altro dalla predisposizione di un Piano industriale previsionale.

Vantaggi

Rispetto al sistema reddituale puro attraverso tale metodo tengo in debita considerazione anche gli aspetti patrimoniali dell’azienda che in alcune situazioni possono essere rilevanti.