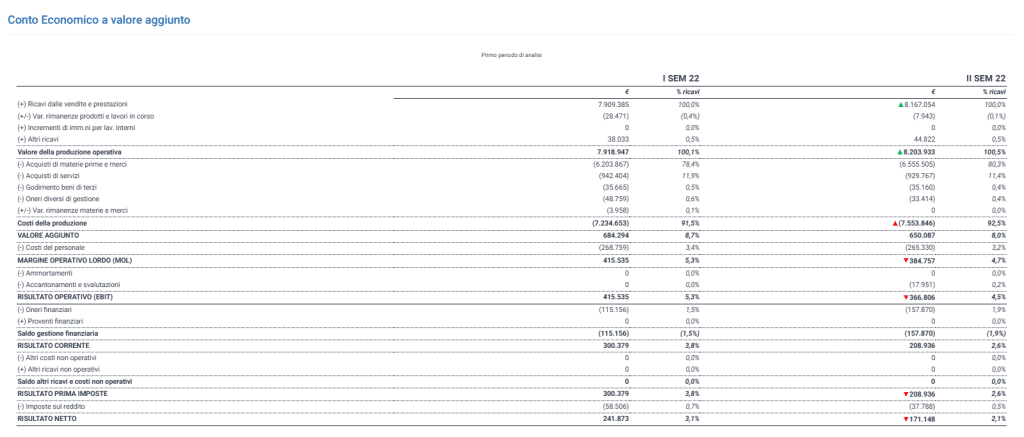

Conto Economico Riclassificato

Riclassificazione a valore aggiunto

Questo modello è il più utilizzato per la riclassificazione del Conto Economico ai fini della comunicazione finanziaria ed è molto utile per evidenziare la creazione di ricchezza da parte dell’azienda (valore aggiunto) e per collegare gli aspetti economici con quelli finanziari del conto economico. Attraverso tale modello è possibile calcolare due margini molto importanti rappresentati dal MOL e dall’EBIT, utilizzati per il calcolo di numerosi indici di bilancio.

Ogni periodo dispone di due colonne: la prima indica il valore della voce di bilancio e l’altra la percentuale di incidenza rispetto ai ricavi delle vendite e delle prestazioni (voce A.1 del conto economico civilistico).

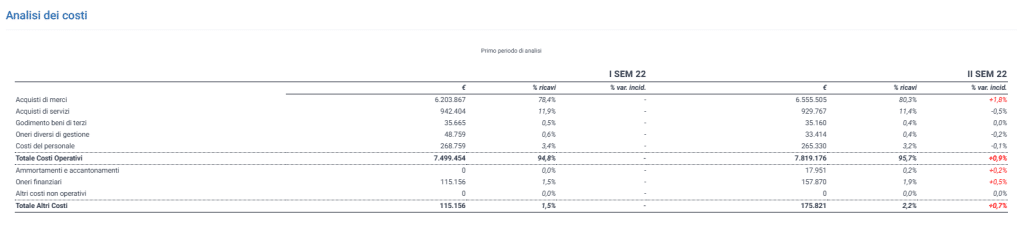

Analisi costi di gestione

In questa sezione vengono analizzati i costi di gestione sia operativi che non. Ogni periodo dispone di tre colonne: nella prima viene indicato il valore del singolo costo, nella seconda la percentuale di incidenza rispetto ai ricavi delle vendite e delle prestazioni (voce A.1 del conto economico civilistico) e nella terza la variazione percentuale dell’incidenza rispetto ai ricavi tra un anno e l’altro.

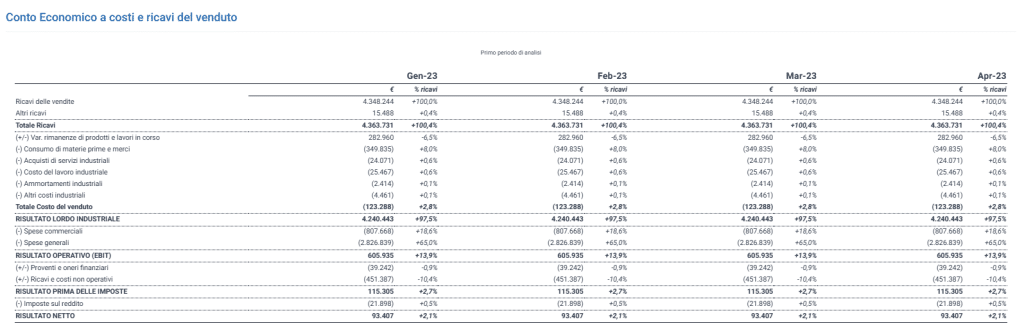

Riclassificazione a costi e ricavi del venduto

In questo caso l’obiettivo della Riclassificazione è evidenziare il Margine “Risultato Lordo Industriale” che deriva dalla contrapposizione del Totale dei Ricavi aziendali con il Totale del Costo del Venduto (si escludono pertanto da questo calcolo i costi di natura commerciale, di natura amministrativa e le spese generali).

N.B.: questa riclassificazione viene elaborata solo in caso di importazione della Situazione Contabile.

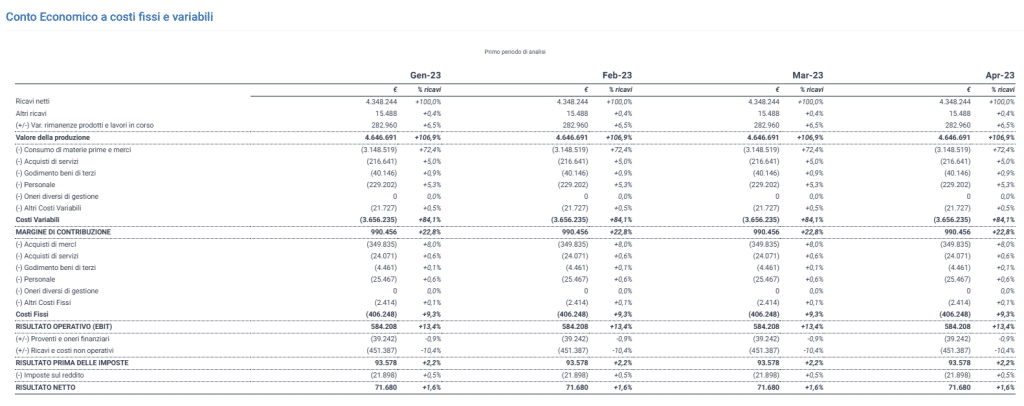

Riclassificazione a costi fissi e costi variabili

Qualora si disponga di un bilancio di Verifica Infrannuale Espanso, il software è in grado di elaborare anche una Riclassificazione del Conto Economico “a costi fissi e a costi variabili”.

In questo caso l’obiettivo della Riclassificazione è evidenziare l’Aggregato “Margine di Contribuzione” che deriva dalla contrapposizione del “Valore della Produzione” e l’ammontare dei Costi Variabili, ossia quei costi che sono direttamente proporzionali all’aumentare dell’attività produttiva (si esclude pertanto da questo calcolo l’ammontare dei “Costi fissi”, ossia quei costi che vanno sostenuti indipendentemente dall’avvio dell’attività produttiva).

N.B.: questa riclassificazione viene elaborata solo in caso di importazione della Situazione Contabile.

Per approfondimenti tecnico-teorici sull’argomento:

https://www.cloudfinance.it/il-margine-operativo-lordo-mol-e-le-differenze-con-ebitd.html

0 Commenti