Costi di gestione

Nella barra laterale sinistra del software cliccando su “Costi” si aprirà la seguente schermata.

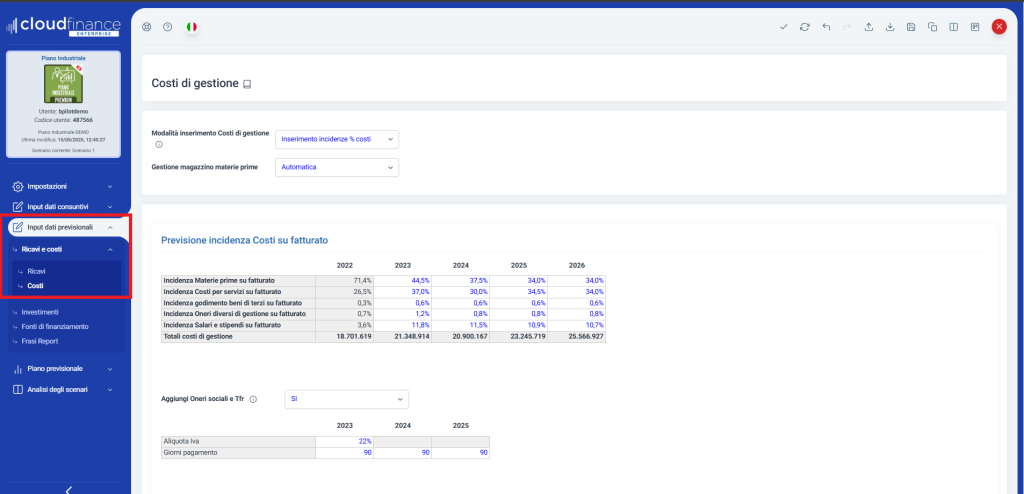

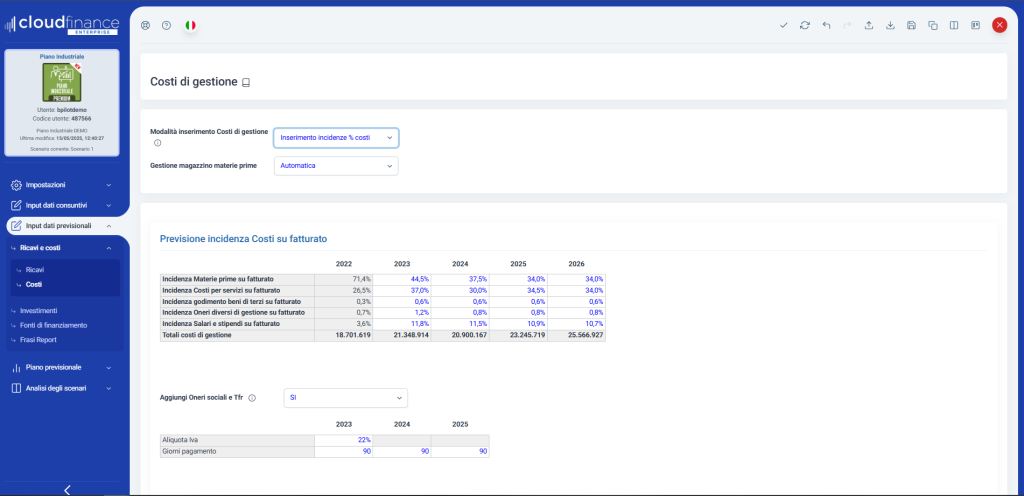

- Modalità inserimento Costi di gestione: scegli se inserire i costi in euro o in incidenza rispetto al fatturato dal menu a tendina.

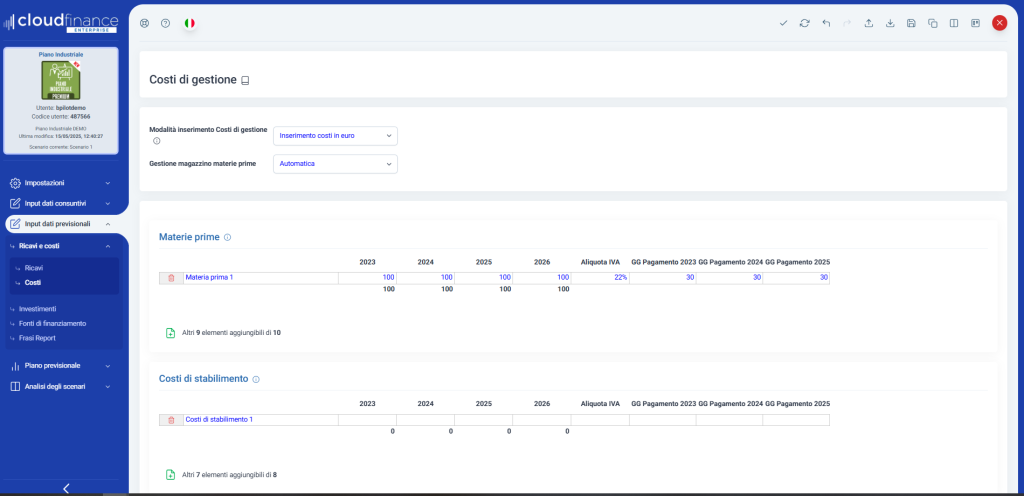

- Inserimento costi in euro: in questo caso troverai già predisposte le principali categorie di costo (Materie prime, costi di stabilimento ecc) e dovrai inserire i costi in valore. E’ possibile specificare l’aliquota Iva e i giorni di pagamento, ma solo per i primi 3 anni di previsione. Dal quarto anno in poi i giorni saranno uguali all’ultimo anno inserito, nell’esempio il 2025.

2. Inserimento incidenze % costi: se scegli questa modalità, invece, dovrai inserire i costi in percentuale rappresentante l’incidenza rispetto al fatturato dello stesso anno. Nell’esempio le materie prime incidono per il 44 % sul fatturato dello stesso anno.

- Gestione magazzino prodotti finiti: potrai scegliere se inserire le voci a mano o in automatico

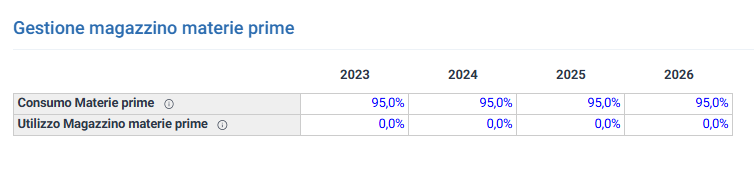

- Automatica: in questo caso dovrai indicare la percentuale di materie prime effettivamente consumate rispetto al totale acquistato, l’eventuale eccedenza verrà iscritta a magazzino materie prime

Facciamo un esempio: se in Consumo Materie prime la percentuale è pari al 100% ciò comporta che le materie prime vengono utilizzate interamente nel processo produttivo senza dar luogo a rimanenze e quindi a magazzino. Se invece ho acquistato € 100.000 di materie prime nell’anno 2023 e inserisco nella cella del Consumo Materie Prime una percentuale pari al 95% ciò determinerà la creazione di un magazzino di materie pari a € 5.000 che si andranno a sommare eventualmente con il valore del magazzino già contabilizzato nell’ultimo bilancio approvato alla voce I) Rimanenze – 1) Materie prime, sussidiarie, di consumo. Nel Conto economico sarà contabilizzata la relativa variazione. Se poi inserisco una percentuale diversa da 0% in Utilizzo Magazzino materie prime andrò a ridurre il valore del magazzino di un importo pari alla percentuale inserita.

2. Manuale: in questo caso dovrai inserire il valore effettivo del magazzino materie prime