Ricalcolare un piano di ammortamento al tasso Legale nonostante si verifichi dall’analisi usura contrattuale

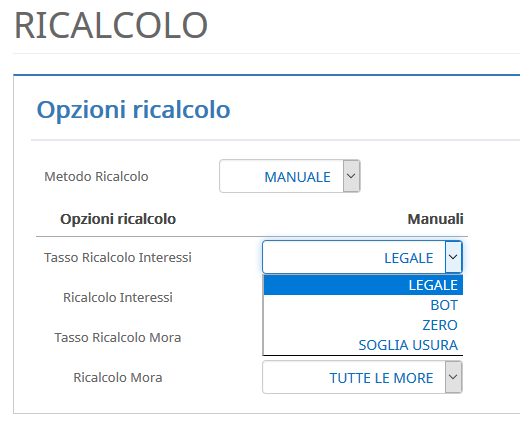

Se si vuole ottenere il piano di ammortamento ricalcolato a tasso legale, non considerando la presenza di usura contrattuale derivante dall’analisi del contratto secondo i dati originari, si dovrebbe preliminarmente fare in modo da neutralizzare la rilevazione dell’usura contrattuale poiché ogni qualvolta il software verifica la presenza di tale fattispecie procede automaticamente ad un ricalcolo a tasso zero del piano, a norma di legge. Si dovrebbe quindi, almeno temporaneamente, annullare la maggiorazione per mora che porta ad avere un tasso di mora usurario e indicare 0 come rata pagata alla sezione “Conclusione Anticipata” del pannello Contratto dato che il software al momento rileva un TAEG usurario proprio nell’ipotesi in cui si estingua anticipatamente il finanziamento. Fatto questo, nel pannello Riconteggio si selezioni “Legale” al campo “Tasso Ricalcolo Interessi” e “Tutte le Rate” al campo “Ricalcola Interessi”.

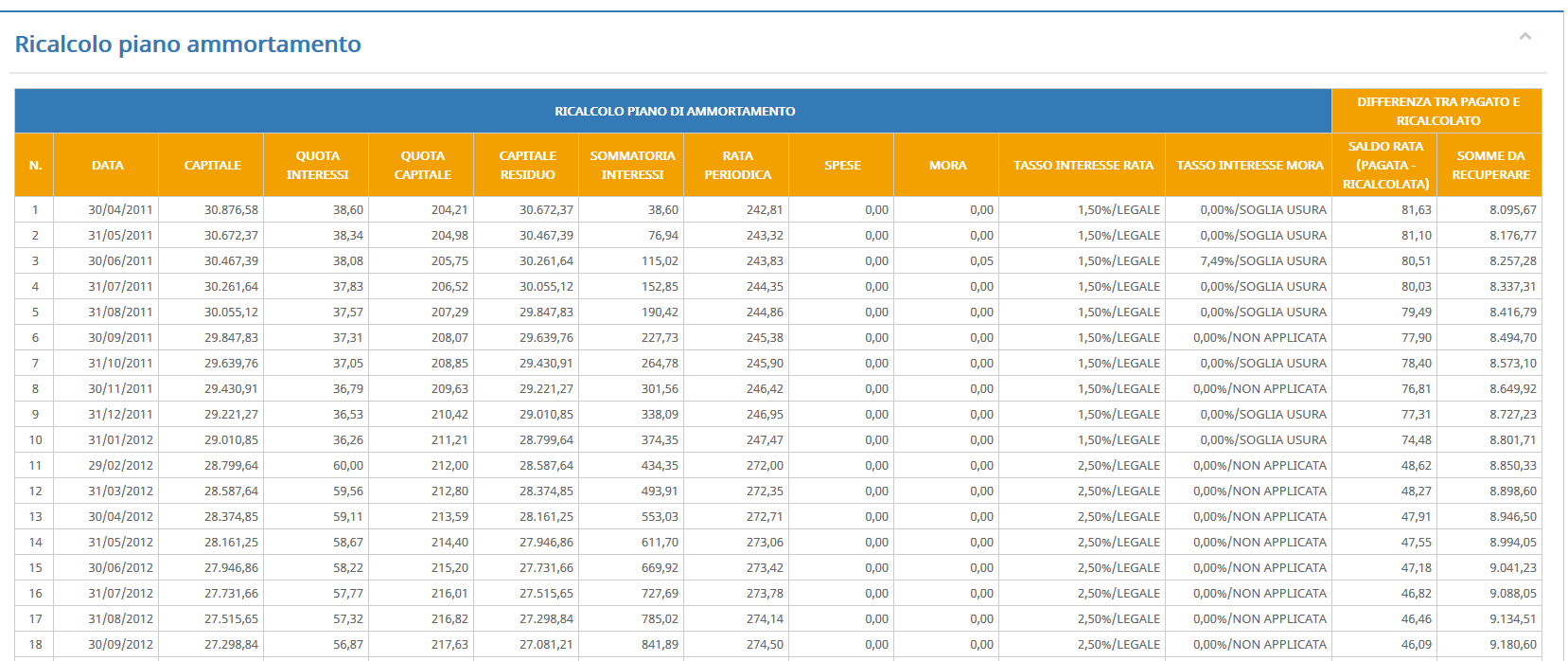

Si potrà osservare il piano di ammortamento ricalcolato a tasso legale nella tabella sottostante.