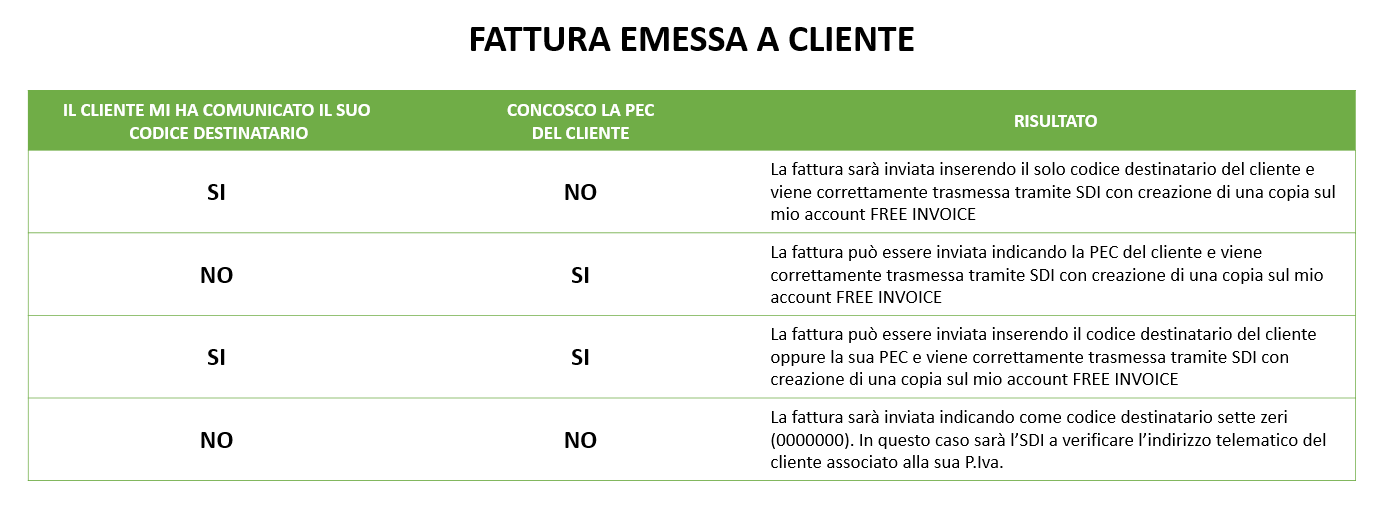

Codice destinatario o pec

Nel caso della fattura elettronica, oltre ai dati fiscali classici, si dovrà indicare il codice destinatario oppure la PEC del cliente. Se non si conoscono questi dati. Nel caso non si hanno a disposizione questi dati la fattura è inviabile inserendo per i B2B il codice destinatario 0000000 (quindi 7 zeri), mentre per le PA 999999 (quindi 6 nove).

Se inserisce solo la Pec deve comunque inserire anche 7 zeri nel Codice destinatario se clienti privati o 6 nove nel campo del Codice univoco ufficio se PA.

Vale la pena di osservare che, sebbene si possa indicare semplicemente un codice jolly per far si che la fattura venga accettata dal SdI, questo non implica che il mittente possa essere sicuro che la fattura venga recapitata tempestivamente al destinatario. Nel peggiore dei casi, infatti, quando neanche il SdI conosce un codice destinatario valido o la pec del destinario della fattura, questa sarà emessa regolarmente ma verrà recapitata nel cassetto fiscale del destinatario. E’ buona norma, quindi, conoscere il codice univoco o la pec dei propri clienti, mentre dal lato passivo è preferibile indicare il proprio codice destinatario al SdI.

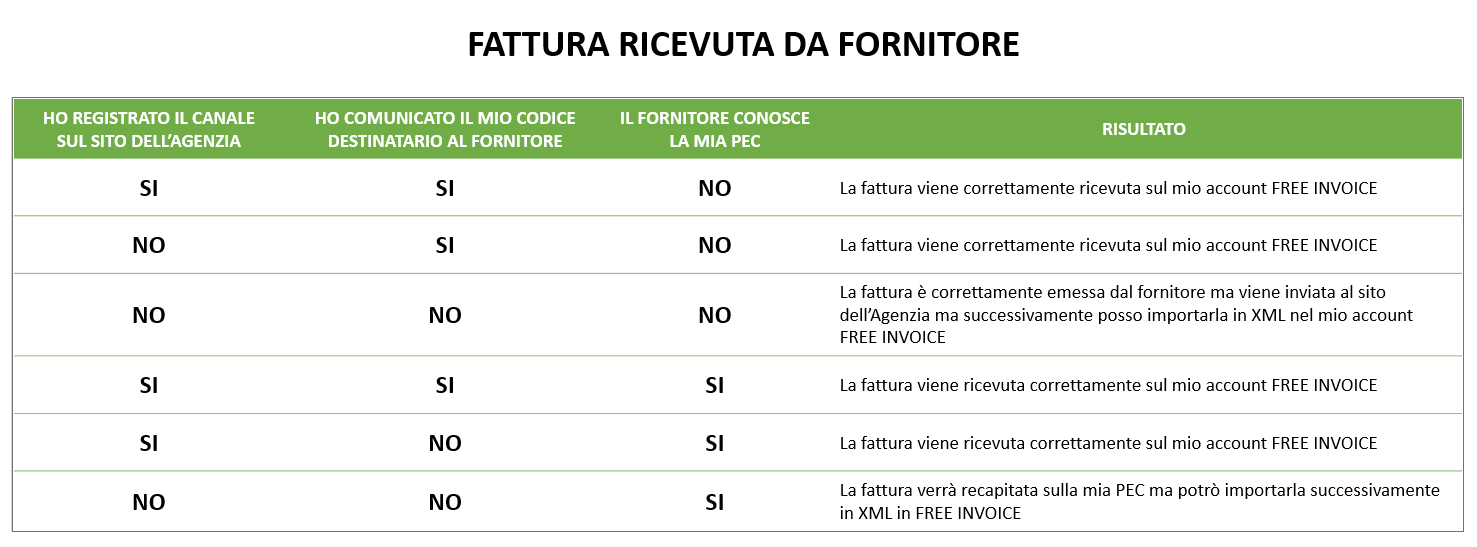

Ricordiamo che per il ciclo passivo è possibile indicare come proprio codice destinatario il codice canale di FreeInvoice , la fine ricevere tramite la piattaforma le fatture dei propri fornitori.

Si presentano di seguito alcuni casi operativi di combinazioni possibili, sia per il ciclo attivo che passivo, in relazione ai dati indicati e all’esito dell’invio.

Vale la pena specificare che il SdI prenderà in considerazione, in maniera preferenziale, il codice canale o la pec indicata nel portale “Fatture e Corrispettivi”. Ciò implica che è importante indicare una preferenza per la ricezione della fattura elettronica direttamente al SdI, piuttosto che capillarmente ai propri fornitori.