Dati Generali

Inserimento dei dati generali del finanziamento

Per cominciare l’utente dovrà inserire i dati generali del finanziamento, leggendo attentamente il contratto ed eventuali allegati al fine di compilare tutti i campi necessari per l’analisi del rapporto.

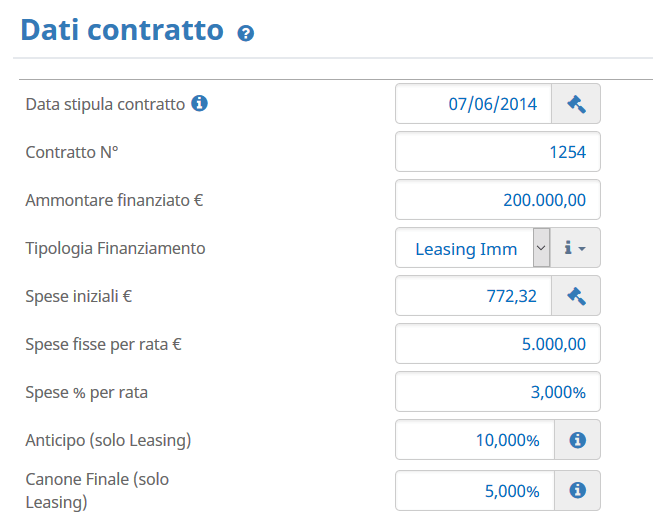

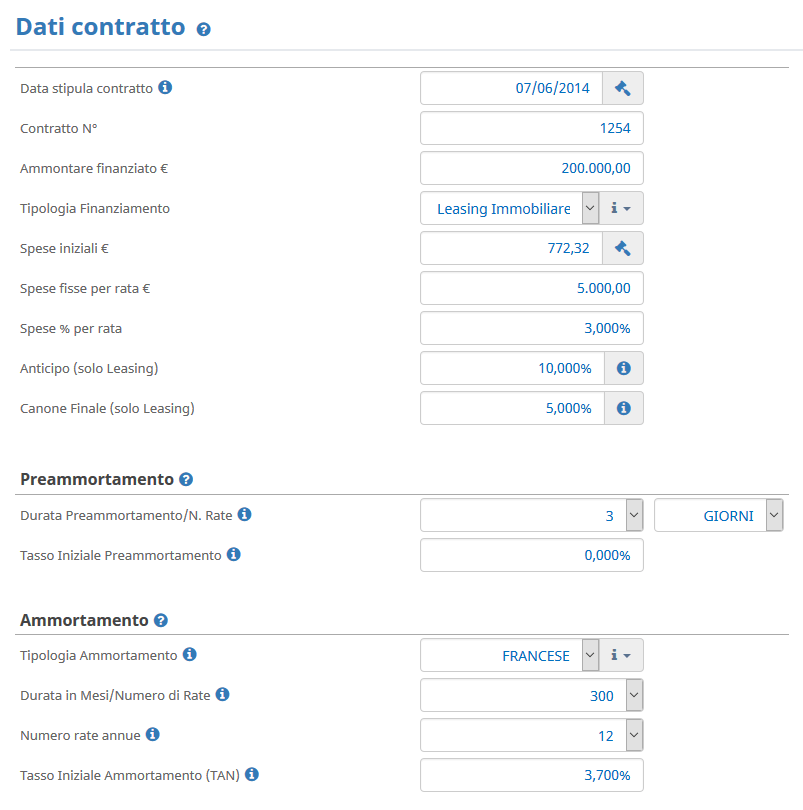

Dati Generali

Data Stipula contratto: la data di stipula del contratto è fondamentale per individuare il tasso soglia al quale l’operazione è soggetta in sede di verifica dell’usura contrattuale. Oltre alla data di stipula, il tasso soglia è individuato in relazione alla tipologia di finanziamento (mutuo, leasing, credito personale…) e per alcune tipologie, in funzione della tipologia di tasso (fisso, variabile).

Ammontare Finanziato: in questo campo va inserito il valore del finanziamento, così come indicato nel contratto. Il valore va sempre espresso in euro. Per contratti precedenti al 2001 si deve convertire quindi il valore in euro. Per i Leasing va inserito il valore del bene (anche riportato come prezzo di acquisto) al netto dell’Iva e comprensivo dell’anticipo.

Tipologia Finanziamento: occorre inquadrare l’operazione in una delle categorie in base alle quali Banca d’Italia definisce le soglie usura. Il software integra i valori del TSU (Tasso Soglia Usura) per le seguenti categorie: Mutuo Ipotecario, Finanziamento Imprese, Finanziamento Famiglie, Credito Personale, Quinto Stipendio, Finanziamenti Famiglie non bancari, Leasing mobiliare, Leasing Immobiliare, Leasing Strumentale, Credito finalizzati all’acquisto rateale, Credito Revolving. In riferimento alla verifica del credito revolving si precisa che Usura Mutui & Leasing consente di analizzare solo quelle operazioni che siano direttamente riconducibili a forme di finanziamento, in cui siano cioè chiaramente definiti un ammontare erogato ed un piano di rientro dello stesso a certe condizioni.

Spese Iniziali e per Rata: inserire in questi campi le spese che si reputano debbano essere computate ai fini del calcolo del TAEG (in genere bisogna considerare assicurazioni, commissioni, spese di istruttoria, perizie tecniche, spese di incasso rata, etc ad eccezione di bolli e tasse). Il quadro normativo di riferimento è individuato dall’art. 644 cp. Tali valori influiscono sul valore del TAEG, ma non verranno riportati nel piano di ammortamento di verifica. Eventuali spese annue vanno aggiunte alle spese per rata, spalmate in base al numero di rate annue previste dal piano. L’ammontare delle spese pro rata può essere indicato come importo fisso (al campo Spese fisse per rata €) e/o come percentuale rispetto a ciascuna rata (al campo Spese % per rata).

Anticipo e Canone Finale: solo per i leasing, inserire il valore dell’anticipo e del canone finale, da indicare come percentuale sull’ammontare finanziato riportato al relativo campo. Ai fini del calcolo del piano di ammortamento e del TAEG, si intende che l’anticipo viene corrisposto contestualmente all’erogazione del leasing. L’anticipo non costituisce rata per l’ammortamento ed il maxicanone finale, costituito da solo capitale, verrà sommato alla quota capitale dell’ultima rata.