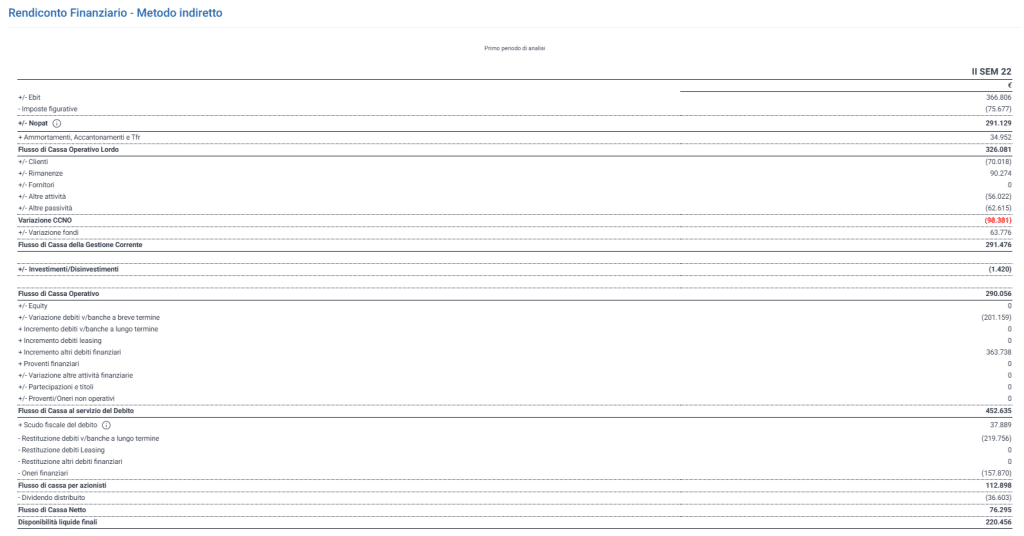

Cash Flow

Nella sezione, che si attiva solo se disattivati i “Riferimenti temporali personalizzati” in Setting avanzati >> Opzioni Avanzate, ritroviamo lo schema del rendiconto finanziario calcolato secondo due metodologie:

- Flusso di Cassa Operativo

- Metodo italiano previsto dall’OIC 10

1. Flusso di Cassa Operativo

Attraverso tale metodologia determiniamo il Flusso di cassa disponibile per gli azionisti e i finanziatori (detto anche Unlevered Free Cash Flow o Free Cash Flow to the Firm). Tale flusso corrisponde al Flusso di cassa operativo, ovvero quello che scaturisce dalla gestione caratteristica dell’impresa al lordo degli oneri finanziari e della restituzione delle risorse impiegate da tutti i finanziatori dell’impresa (capitale di rischio e di terzi). Per calcolare tale flusso occorre utilizzare il concetto del NOPAT, ovvero considerare le c.d. imposte figurative che rappresentano la parte di imposta imputabile al solo risultato operativo che la società pagherebbe se non ci fossero gli oneri finanziari o proventi/oneri straordinari che in Italia sono in parte deducibili.

Le imposte figurative sono calcolate attraverso la formula:

Imposte e tasse (CE 22) + Aliquota Fiscale Corrente * Interessi e altri oneri finanziari.

Lo scudo fiscale, invece, non è altro che lo storno del maggior valore imposte figurative che sono più alte di quelle a bilancio con queste ultime.

Come dicevamo queste formule sono quelle utilizzate da tutta la letteratura finanziaria anglosassone e sono indispensabili per un calcolo preciso del WACC e comunque per calcolare il c.d. CASH FLOW OPERATIVO.

2. Metodo italiano previsto dall’OIC 10

Tale modello è quello adottato dall’OIC a cui si rimanda per tutti gli approfondimenti.

Per approfondimenti tecnico-teorici sull’argomento: