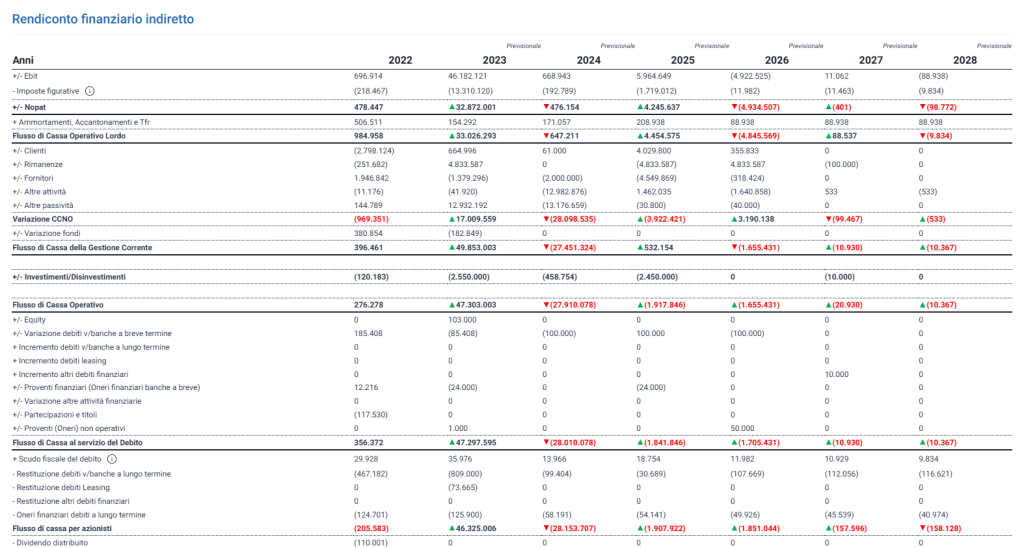

Flusso di cassa operativo

In Flusso di cassa operativo viene determinato il flusso di cassa disponibile per gli azionisti e i finanziatori (detto anche Unlevered Free Cash Flow o Free Cash Flow to the Firm). Tale flusso corrisponde al Flusso di cassa operativo, ovvero quello che scaturisce dalla gestione caratteristica dell’impresa al lordo degli oneri finanziari e della restituzione delle risorse impiegate da tutti i finanziatori dell’impresa (capitale di rischio e di terzi). Per calcolare tale flusso occorre utilizzare il concetto del NOPAT, ovvero considerare le c.d. imposte figurative che rappresentano la parte di imposta imputabile al solo risultato operativo che la società pagherebbe se non ci fossero gli oneri finanziari o proventi/oneri straordinari che in Italia sono in parte deducibili.

Il concetto del “cash flow operativo” deriva infatti dalla letteratura finanziaria anglosassone .

Il flusso di cassa operativo sarà definito sia sui dati a consuntivo che per tutto il periodo previsionale.