Variazione della ritenuta fiscale per gli interessi creditori

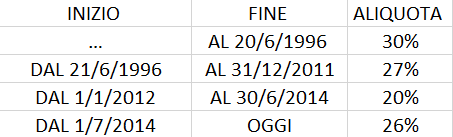

In fase di compilazione del prospetto delle competenze trimestrali, gli interessi creditori devono essere inseriti sempre al netto della ritenuta fiscale. Nel corso degli anni, il regime fiscale dei conti correnti e dei depositi in generale, ha subito diverse modifiche. A seguito del D.L. 20 giugno 1996 n. 323 la ritenuta fiscale è stata modificata passando dal 30% al 27%; a decorrere dal 1° gennaio 2012 il comma 6, articolo 2 del D.L. n. 138 del 2011 ha introdotto l’aliquota del 20%; successivamente con il D.L. n. 66 del 2014 tale valore è stato innalzato al 26%. Di seguito una tabella riassuntiva delle variazioni che si sono succedute nel corso del tempo.