Riepilogo Risultati Analisi Conto

La tabella è suddivisa in tre sezioni:

1. ANALISI USURA: per ogni trimestre sono riportati i valori relativi al TEG rilevato, alla soglia usura, al TEG medio, l’aliquota CMS rilevata e la soglia CMS. Nella colonna USURA TEG si avrà l’indicazione del superamento o meno della relativa soglia usura da parte del TEG. La dicitura CONTRATTO indicherà che il trimestre in ragione di una pattuizione contrattuale usuraria del tasso di interesse. I valori della colonna TEG si coloreranno di rosso solo quando il TEG del trimestre supera la soglia usura, non considerando quindi l’usura contrattuale. In questo modo ci si potrà rendere conto dell’effetto reale dell’usura contrattuale sul ricalcolo. Il software rileva inoltre, il superamento del TEG rispetto al TEG medio indicato trimestralmente dal Ministero dell’Economia e Finanze, su indicazione della Banca d’Italia. Si potrà quindi valutare la cosiddetta Usura Soggettiva. Le ultime colonne della sezione sono dedicate alla CMS, per la quale viene indicato il valore dell’aliquota rilevata rispetto al massimo scoperto indicato e la CMS, la relativa soglia usura del periodo e il superamento o meno della stessa. Anche in questo caso la dicitura CONTRATTO indicherà che l’aliquota pattuita contrattualmente risultava superiore alla soglia usura vigente al momento della stipula. Tutti i trimestri successivi saranno quindi considerati usurari per quanto concerne la CMS. L’effettivo superamento della soglia usura verrà comunque segnalato colorando di rosso l’aliquota rilevata nella colonna %CMS.

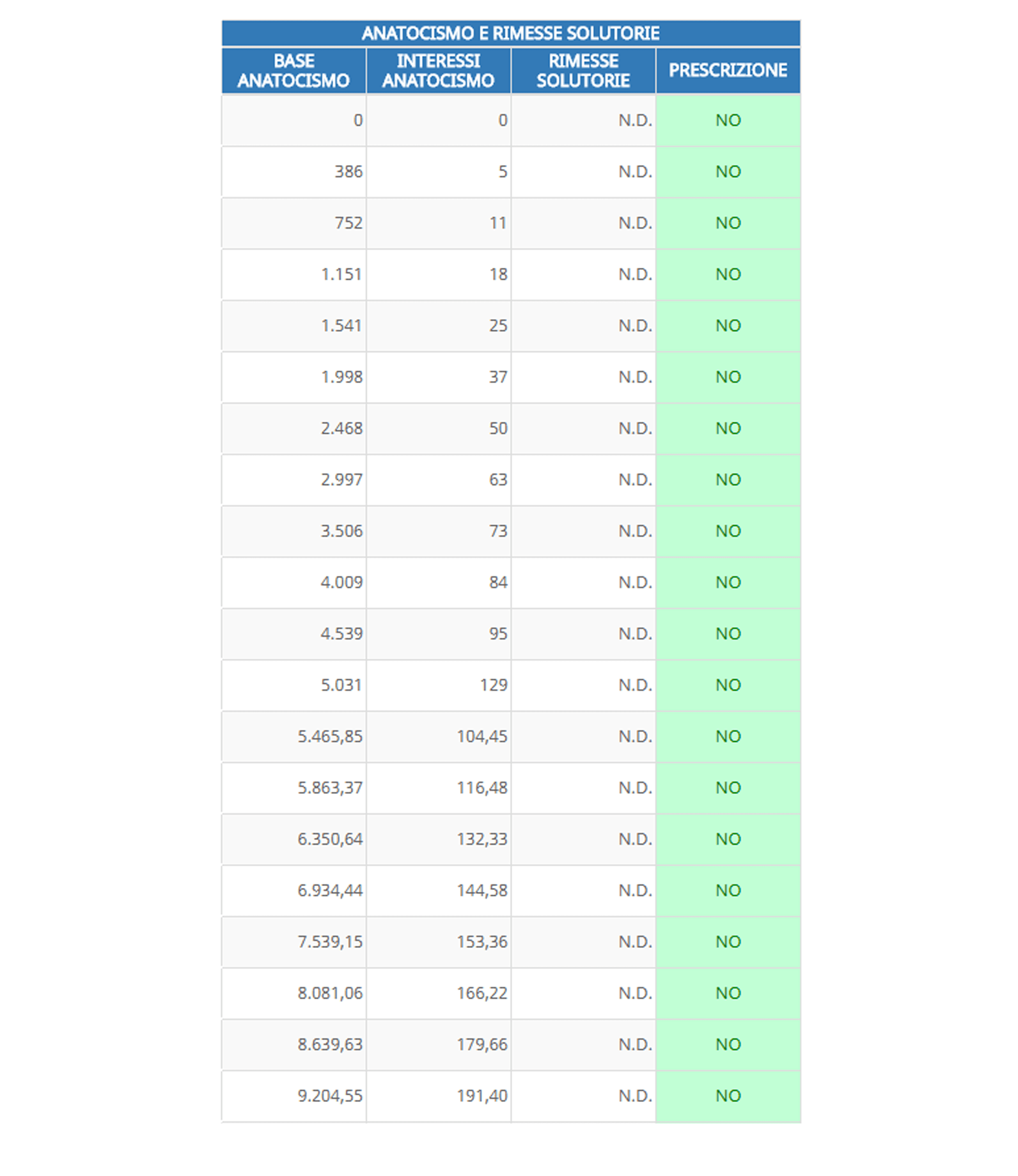

2. ANATOCISMO: gli interessi anatocistici vengono quantificati a partire da una base di calcolo incrementale a cui si aggiungono progressivamente le competenze che vengono di periodo in periodo capitalizzate. La doppia opzione inserita permette di decidere:

- quali competenze considerare nella base di calcolo, tenendo presente che gli interessi vengono sommati alla base in relazione al tasso di interesse applicato (TAN rilevato), come quota parte dovuta alla capitalizzazione della base di calcolo nei trimestri precedenti.

- quale capitalizzazione applicare al calcolo. Se si applica la capitalizzazione semplice, la base di calcolo viene incrementata costantemente, anche nell’ultimo trimestre dell’anno. Se invece si decide per una capitalizzazione annuale, la base non verrà incrementata nell’ultimo trimestre in relazione alle competenze scelte al punto precedente. L’opzione permette quindi di seguire le due scuole di pensiero in merito.

La base di calcolo non verrà incrementata per i trimestri successivi alla firma della clausola di reciprocità, indicata nelle opzioni precedenti. La base continuerà comunque a produrre interessi anatocistici anche nei trimestri successivi.

Rimane solo da aggiungere che il calcolo degli interessi anatocistici, come si intuisce dal metodo che si utilizza, rimane puramente virtuale e in alcuni casi, in virtù della metodica iterativa seguita, può portare a risultati numericamente discordanti con i valori in gioco. In ogni caso, quindi, per valutare l’esborso maggiore del correntista dovuto all’applicazione dell’anatocismo, rimane solo il metodo del ricalcolo completo del conto, che evidenzia correttamente la differenza saldi finale e quindi l’eventuale rimborso che il correntista potrà richiedere.

3. RIMESSE SOLUTORIE: Le ultime due colonne della tabella sono dedicate alle rimesse solutorie e alla prescrizione. Nella colonna RIMESSE SOLUTORIE sono indicati i trimestri in cui si è stimata la presenza di rimesse solutorie. La colonna PRESCRIZIONE indica invece i trimestri che verranno prescritti in funzione delle rimesse solutorie stimate e dei termini prescrizionali indicati nel foglio DATI_CONTO. Si ricorda che l’impostazione delle rimesse solutorie e la relativa prescrizione che ne può derivare avrà un forte impatto nel ricalcolo del conto corrente. I trimestri contrassegnati con SI nella colonna PRESCRIZIONE non saranno infatti ricalcolati.