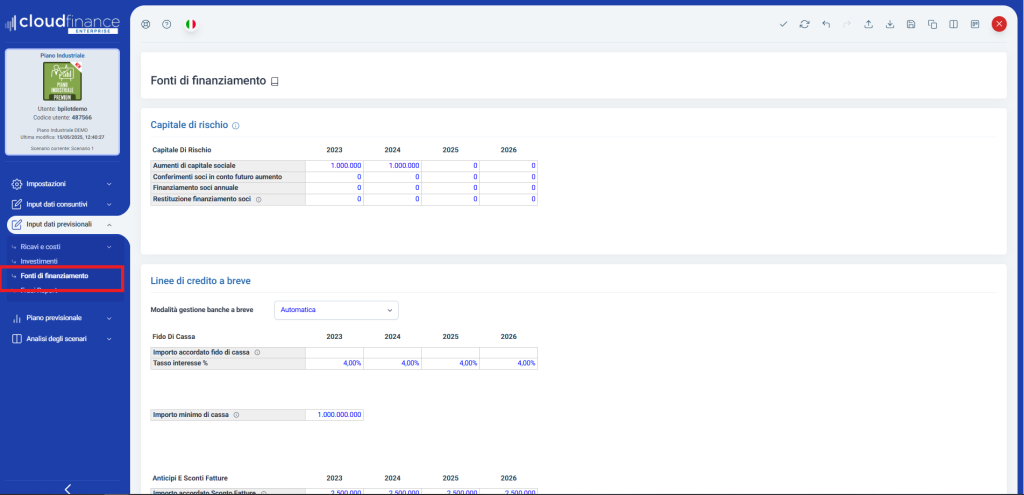

Fonti di Finanziamento

Cliccando sul menu laterale sinistro su “Fonti di Finanziamento” si aprirà la seguente schermata

Capitale di rischio

- Aumenti di capitale sociale: inserisci qui eventuali incrementi di capitale;

- Conferimenti soci in conto futuro aumento: inserisci qui eventuali apporti effettuati dai soci a titolo di futuro aumento di capitale;

- Finanziamento soci: inserisci eventuali erogazioni di capitale da parte dei soci;

- Rimborso finanziamento soci: se hai compilato la riga precedente potrai inserire qui il rimborso del debito verso soci

N.B.: la voce Finanziamento soci è stata inserita, per la sola fase di input nel Capitale di rischio, ma in fase di riclassificazione dei bilanci viene correttamente considerata come Capitale di terzi e quindi ricompresa nell’indebitamento dell’azienda.

Linee di credito a breve

Le banche a breve sono suddivise tra le forme tecniche dello sconto di fatture salvo buon fine (SBF) e lo scoperto di conto corrente (FIDO) che chiaramente seguiranno dinamiche differenti.

Modalità di gestione banche a breve: scegli come gestire eventuali Salvo Buon Fine o Fido di cassa tra:

- Automatica: in questo caso dovrai inserire solo l’importo dell’accordato per entrambe le sezioni e i tassi di interesse pagati all’istituto di credito. Il software gestirà in automatico l’utilizzo in base alla disponibilità di cassa.

Con questa modalità potrebbe accadere che non venga utilizzata tutta la disponibilità del fido o dell’SBF. Questo può derivare da due ragioni: nel caso del fido perché gli algoritmi del software non danno la possibilità di utilizzarlo per costi non correnti come ad esempio l’acquisto di immobilizzazioni o il pagamento delle imposte mentre nel caso dell’SBF può accadere che le dinamiche degli incassi delle fatture non permettano di utilizzare tutto il castelletto e pertanto potrebbe esserci un valore dell’utilizzato a fine anno inferiore a quello desiderato.

Importo minimo di cassa: parametro utilizzato per regolare l’utilizzo del fido. Premesso che il Fido interviene esclusivamente per la gestione corrente e non per il pagamento di debiti bancari o leasing, l’importo minimo di cassa rappresenta una soglia minima al di sotto della quale l’azienda preferisce utilizzare il fido invece che il denaro in cassa per i pagamenti correnti. Se si imposta un valore molto alto il fido tenderà ad essere utilizzato a piena capienza e quindi l’azienda conserverà in cassa eventuali risorse liquide, viceversa se si sceglie di inserire un valore molto basso il debito verrà immediatamente rimborsato appena si generano risorse eccedenti.

- Manuale: in questo caso, invece, dovrai inserire l’utilizzato per gli anni di previsione come somma del valore dello scoperto di c/c (Fido) e autoliquidante (SBF) e il relativo tasso

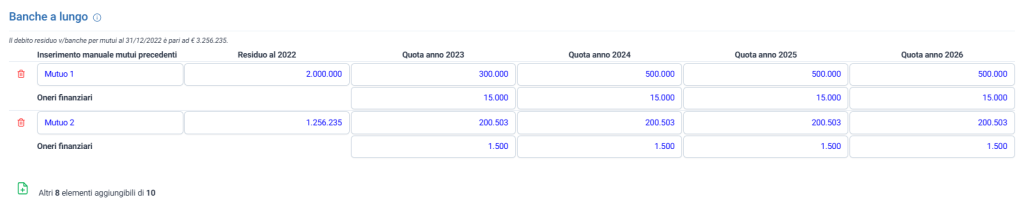

Gestione debiti verso banche a lungo termine

Questa sezione è dedicata all’ammortamento dei mutui già presenti a consuntivo, è possibile gestirne 10 inserendo le seguenti informazioni:

- Residuo al 2022: in questa casella va inserito il capitale residuo del mutuo pregresso presente nel bilancio consuntivo. Nell’esempio, sono stati inseriti due mutui con un capitale residuo pari a 2.000.000 nel primo caso e a 1.256.235 nel secondo;

- Quota anno 2023: in questa sezione devi inserire la rata in quota capitale;

- Oneri finanziari: in questa sezione devi inserire la rata in quota interessi

Nuovi mutui bancari

In questa sezione potrai inserire nuovi Mutui fino ad un massimo di 4, dovrai specificare:

- Descrizione: inserisci qui il nome del nuovo mutuo da inserire;

- Importo: inserisci il valore del nuovo mutuo;

- Tasso int.: inserisci il presunto tasso di interesse che verrà applicato al mutuo;

- Tip.Tasso (F/V): scegli la tipologia di tasso fra Variabile e Fisso. Se scegli variabile dovrai inserire un tasso diverso per ogni anno del piano

- Durata (in anni): inserisci la durata complessiva dell’ammortamento in anni;

- N. rate annue: scegli nel menu a tendina il numero di rate che verranno corrisposte in un anno. Per esempio, se scegli 12 avrai una rata mensile;

- Data erogazione: scegli nel menu a tendina la data di partenza del piano di ammortamento;

- Mesi preamm: inserisci eventuali mesi di preammortamento, in quest’ultimi il software registrerà solo le quote interessi;

- Mesi moratoria: inserisci eventuali mesi di moratoria, in quest’ultimi il software non riporterà né le quote capitale e né le quote interesse

Nuovi leasing

In questa sezione potrai inserire nuovi Leasing fino ad un massimo di 5. Dovrai specificare:

- Importo: inserisci qui l’importo del nuovo leasing;

- % Tasso int: inserisci il tasso di interesse che verrà applicato al leasing;

- Tip. Tasso: scegli la tipologia di tasso, se fisso o variabile;

- Durata anni: inserisci qui la durata del leasing;

- N. rate annue: seleziona dal menu a tendina il numero di rate da corrispondere in un anno;

- Data erogazione: scegli dal calendario la data di erogazione del leasing;

- & Canon inz: inserisci in formato percentuale il canone iniziale del leasing;

- % Riscatto: inserisci qui in formato percentuale il canone finale del leasing

Altri finanziamenti

In questa sezione potrai inserire nuovi finanziamenti fino ad un massimo di tre, dovrai specificare:

- Erogazione finanziamento: inserisci qui l’eventuale erogazione di un nuovo finanziamento;

- Restituzione finanziamento: inserisci qui la restituzione in quota capitale del nuovo finanziamento;

- Oneri finanziari: inserisci qui la restituzione in quota interessi del nuovo finanziamento

Contributi e Finanziamento agevolato

- Gestione contributi: scegli come gestire i contributi, se in automatico o in modalità manuale;

- Contributo fondo perduto: se hai scelto la modalità automatica inserisci qui la percentuale di contributo a fondo perduto che verrà erogato. La percentuale verrà applicata sul totale degli investimenti inseriti;

- Contributo prestito agevolato: inserisci qui la percentuale di prestito agevolato che verrà erogato. La percentuale verrà applicata sul totale degli investimenti inseriti;

- Tasso interesse: inserisci qui il tasso di interesse che verrà applicato al prestito agevolato;

- Durata anni: inserisci la durata del prestito;

- N. Rate Annue: scegli dal menu a tendina il numero di rate che verranno corrisposte in un anno;

- N. Mesi Preammortamento: inserisci qui un eventuale preammortamento, il software registrerà solo le quote interessi;

- N. Mesi Moratoria: inserisci eventuali mesi di moratoria, in quest’ultimi il software non riporterà né le quote capitale e né le quote interesse.

- Contributo c/gestione: inserisci un eventuale contributo in conto gestione, in formato percentuale sul totale degli investimenti. Questo contributo immetterà liquidità nell’azienda;

- N. anni ammortamento contributo fondo perduto: scegli dal menu a tendina la durata complessiva del fondo perduto. Per esempio, se scegli 5 il contributo verrà suddiviso nei successivi 5 anni e riportato alla voce altri ricavi

N.B se scegli la modalità manuale dovrai inserire tutte le informazioni precedentemente elencate in valore e non in formato percentuale. Questo ti permetterà di inserire i dati con maggiore precisione

Distribuzione dividendi: inserisci in corrispondenza di ciascun anno la percentuale di distribuzione dei dividendi. Il software applicherà la percentuale all’utile dell’anno e provvederà alla distribuzione l’anno successivo.

Fondo Rischi e oneri

- Accantonamento fondo: inserisci il valore dell’eventuale accantonamento annuale al fondo;

- Utilizzo: inserisci il valore in riduzione del fondo, il software registrerà la relativa uscita di cassa.