Calcolo Imposte Previsionali

Il software utilizza un modello estremamente sofisticato e preciso che permette il calcolo automatico delle imposte previsionali:

- Calcolo e liquidazione saldo e acconto IRES

- Calcolo e liquidazione saldo e acconto IRAP

- Liquidazione periodica dell’IVA con possibilità di compensazione sia orizzontale che verticale

- Calcolo contributi INPS e versamento

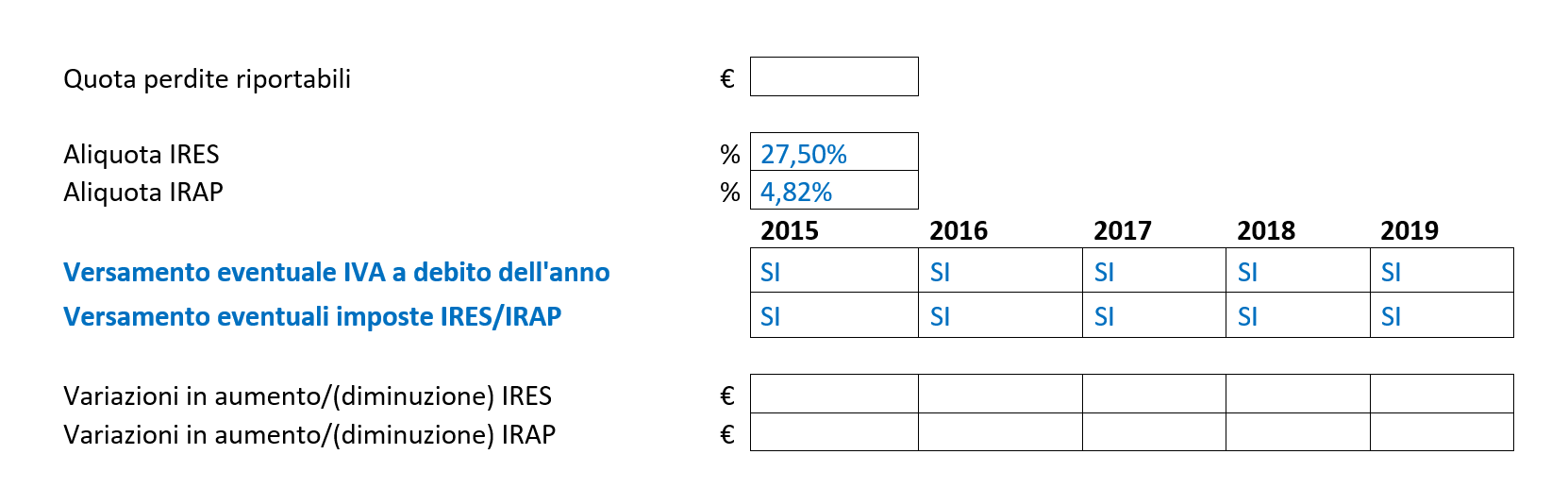

Il software richiede preliminarmente alcune informazioni relative al calcolo:

L’utente deve indicare la quota di eventuali perdite pregresse che risulta ancora deducibile ai fini IRES/IRAP.

Potrà poi scegliere, per ciascun anno del periodo previsionale, se prevedere o meno il versamento delle imposte (IRES, IRAP, IVA) che il software avrà determinato. Nel caso in cui si scelga di non versare le imposte, gli importi non pagati saranno registrati di volta in volta tra i debiti tributari. Se in un determinato anno si sceglie di non versare le imposte ed in uno dei successivi si opta invece per provvedere al versamento, in questo ultimo anno il software provvederà che vengano versate anche le imposte non pagate in precedenza.

L’utente ha infine la possibilità, se lo ritiene opportuno, di intervenire manualmente rispetto all’imponibile determinato dal software inserendo liberamente degli importi in variazione (in aumento o in diminuzione secondo la normativa fiscale). In tal modo il modello di calcolo è reso flessibile e l’utente può controllarne i risultati in maniera diretta.

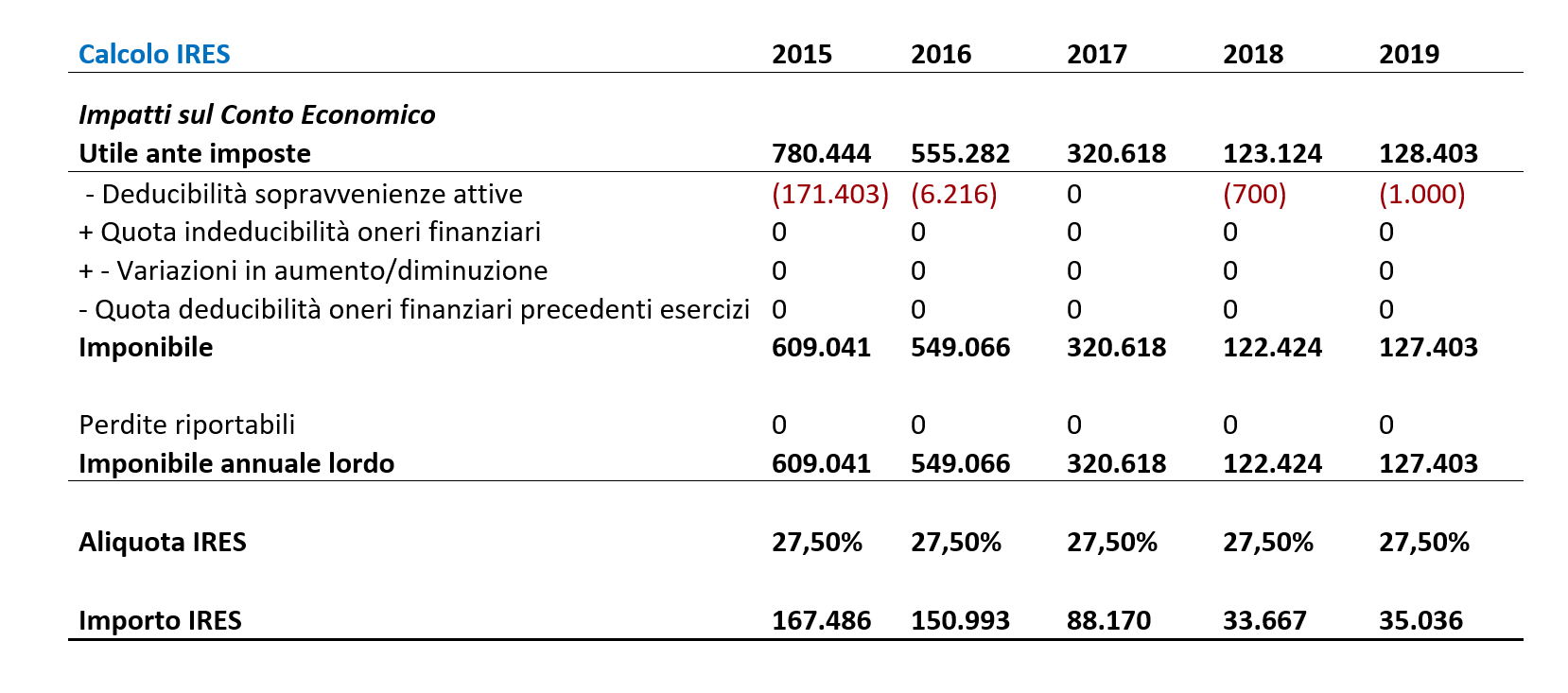

L’imponibile IRES viene determinato con il seguente schema:

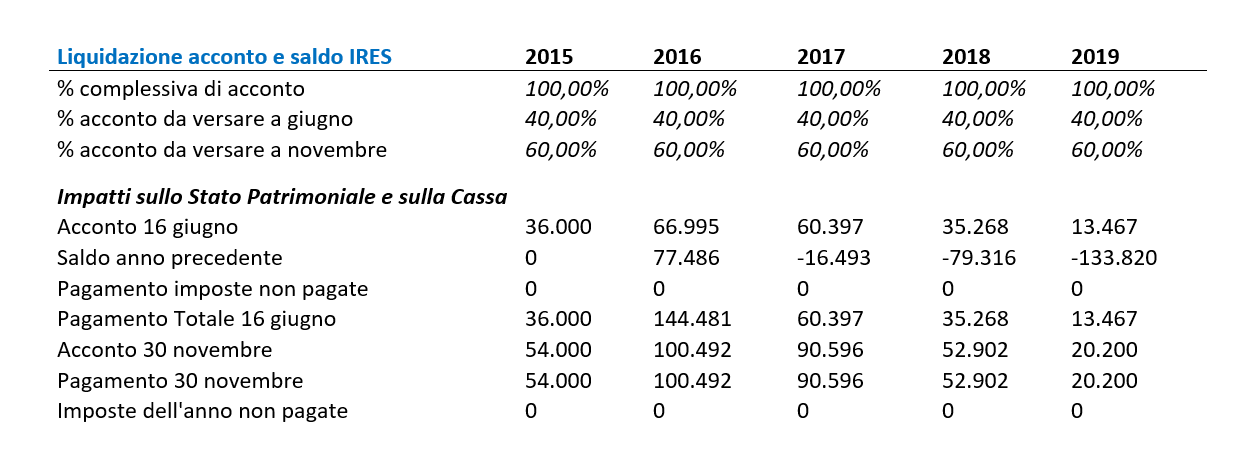

Versamento acconti e saldo IRES

Come stabilito dalla normativa fiscale, i versamenti delle imposte sui redditi IRES avvengono in 2 fasi: il saldo relativo all’anno oggetto della dichiarazione e l’acconto per l’anno successivo, che va pagato in una o in due rate, a seconda dell’importo.

Nel mese di giugno di ogni anno il software provvederà al calcolo ed al versamento dell’acconto di imposta e del saldo d’imposta.

Gli acconti di imposta vengono determinati con il cosiddetto “metodo storico”, prevedendo cioè che nel mese di giugno venga versato un importo pari al 40% dell’imposta dell’anno precedente e che a novembre si versi il rimanente 60%, sempre calcolato sull’imposta dell’anno precedente. Eventuali discrepanze tra il totale degli acconti versati e l’imposta dell’anno dovuta vengono regolate l’anno successivo con il versamento del saldo di imposta (se a debito per l’azienda).

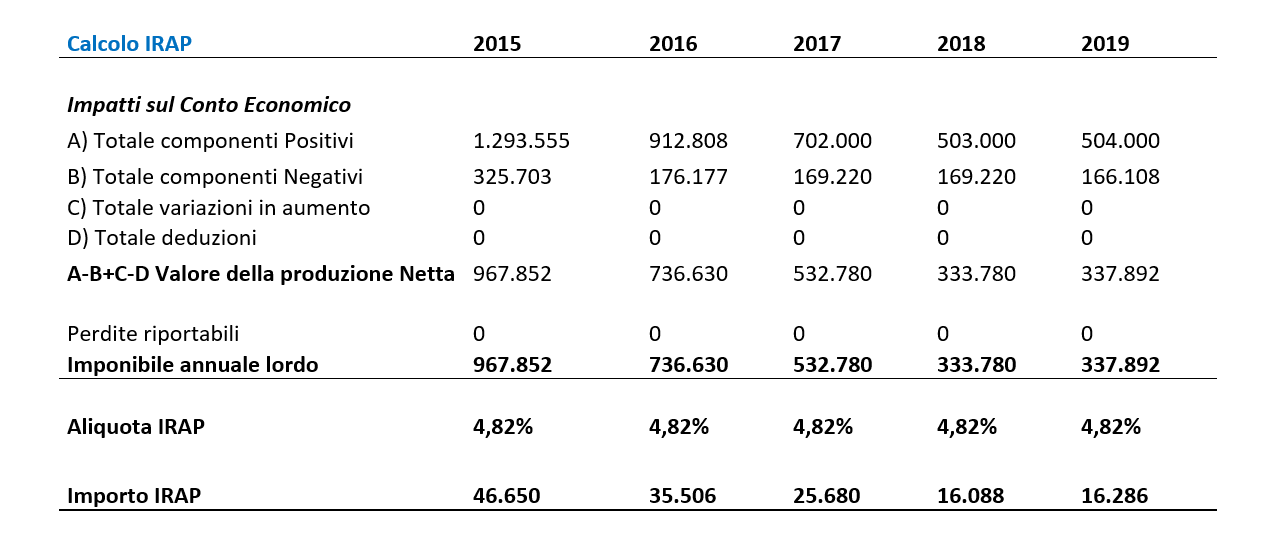

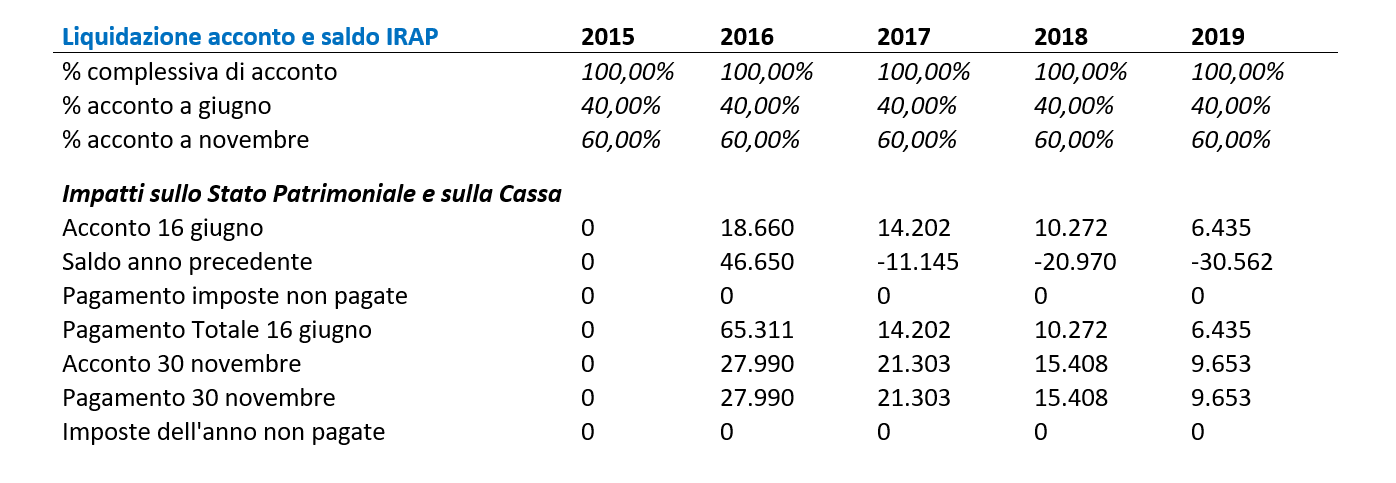

Per quanto concerne il calcolo dell’IRAP, si utilizza la seguente schematizzazione:

Versamento acconti e saldo IRAP

Lo stesso modello è utilizzato per il calcolo degli acconti e del saldo ai fini IRAP.

Calcolo della deducibilità degli oneri finanziari

Il software tiene conto delle disposizioni di cui all’art. 96 comma 1 del DPR 917/1986 in tema di deducibilità degli oneri finanziari.

Compensazione orizzontale e verticale dell’IVA

Il software implementa infine un modello di compensazione del credito Iva, che in accordo alle disposizioni vigenti, prevede che questo possa essere detratto dai versamenti IRES ed IRAP e dai versamenti dei contributi previdenziali. Il meccanismo prevede che, a partire dal II anno previsionale, il credito Iva eventualmente vantato dall’azienda al 31/12 del I anno venga impiegato, mese per mese, per compensare gli oneri sociali dovuti ed i versamenti IRES/IRAP. Tale compensazione opera però solo a partire dal mese di marzo del II anno. Ciò è dovuto al fatto che per poter utilizzare il credito Iva per le compensazioni menzionate, questo debba essere certificato, adempimento che avviene annualmente con il termine del 28/02. Nel frattempo, nei mesi di gennaio e febbraio, il credito Iva iscritto al 31/12 del I anno rientra nella liquidazione mensile corrente dell’Iva.