Opzioni di ricalcolo al fine della verifica e quantificazione dei profili di illegittimità

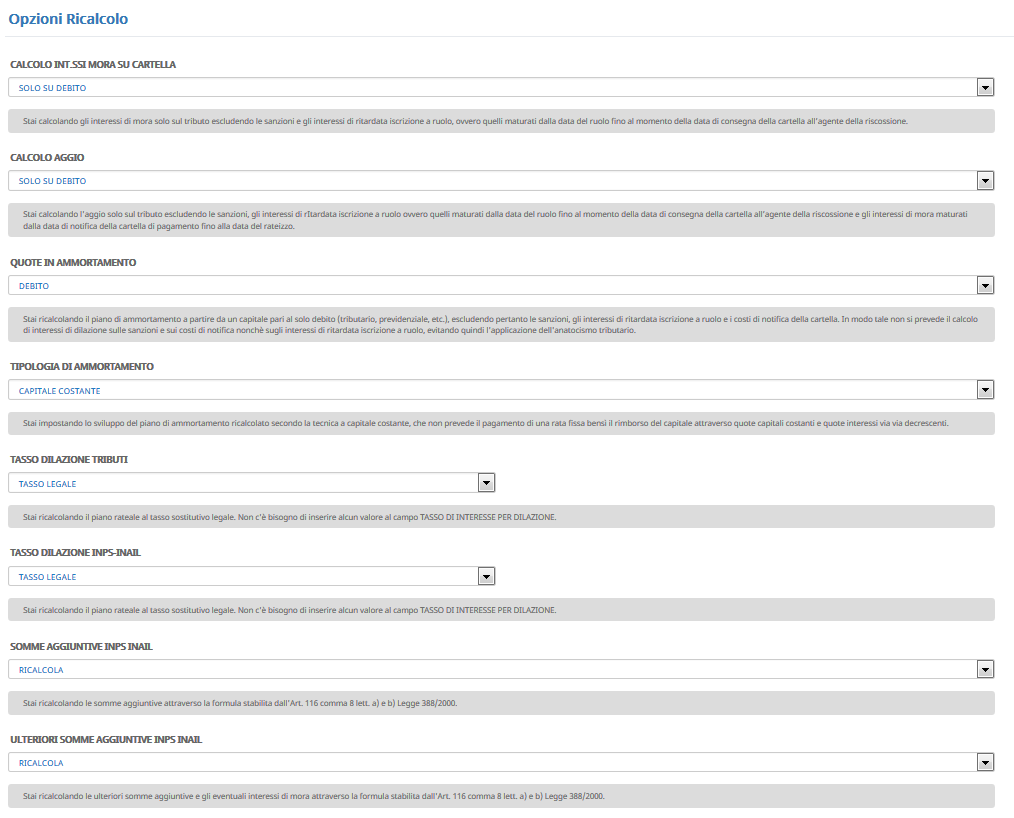

Il cuore del software è rappresentato dalla sezione OPZIONI RICALCOLO. In questa sezione è possibile effettuare tutte le simulazioni che l’utente ritiene opportune che andranno a modificare le risultanze della cartella.

Si potrà simulare ad esempio cosa accade se si calcolano gli interessi di mora solo sul tributo piuttosto che sul tributo e la sanzione oppure se si ricalcola la quota di aggio solo sul tributo e non sulla sanzione ecc.

Anatocismo su:

- interessi di mora (che Equitalia S.p.A. calcola sul ruolo complessivamente considerato e quindi anche sulla quota di interessi di ritardata iscrizione a ruolo)

- interessi di dilazione sul ruolo (calcolati come al punto precedente, ma da tenere in considerazione solo se presente un piano di rateizzo)

- interessi di mora per il pagamento in ritardo di una rata (anche in questo caso calcolati da Equitalia S.p.A. sull’intera rata comprensiva di interessi). La L. 106 del 07/07/2011 art. 7 comma 2 sexies e 2 septies ha espressamente stabilito il divieto di calcolare gli interessi di mora sugli altri interessi per i ruoli consegnati successivamente al 13 luglio 2011, rendendo quindi illegittimo l’Anatocismo Tributario. Di fatto, Equitalia, nonostante il divieto, continua a praticare Anatocismo Tributario.

Compenso di riscossione (aggio) per la quota calcolata su interessi di ritardata iscrizione a ruolo, sanzioni e interessi di mora (ragioni legate alla concreta capacità contributiva del debitore vorrebbero che l’aggio fosse calcolato soltanto sul debito tributario escludendo queste basi di calcolo)

Piano di rateizzo realizzato con il metodo c.d. “alla francese”. Questa scelta non è disciplinata da nessuna norma, ma è stata decisa discrezionalmente da Equitalia attraverso l’emanazione della Direttiva di gruppo DSR/NC/2008/012 del 27 marzo 2008 avente ad oggetto: “Istruzioni applicative in materia di rateazione delle somme iscritte a ruolo” con la quale si dispone che: “Il piano di ammortamento dovrà essere predisposto con il metodo alla francese”. Siffatta tipologia di piano di ammortamento comporta l’applicazione di un tasso effettivo TAE maggiore del tasso contrattuale stabilito dalla legge (articolo 19 del D.P.R. n. 602/1973) comportando la corresponsione di un interesse maggiore del dovuto a danno del contribuente. Numerose sentenze di merito hanno stabilito tale evidenza stabilendo il ricalcolo del piano ad un tasso sostitutivo.