Debiti finanziari

In questa schermata l’utente dovrà definire per ciascuno dei debiti finanziari contratti dall’azienda, il piano finanziario di rientro attraverso il quale tali debiti verranno rimborsati. È inoltre possibile gestire l’erogazione di nuove risorse finanziarie, sia sotto forma di capitale di terzi che di capitale proprio.

Inserimento dei piani finanziari di rimborso

Il format di inserimento dei debiti finanziari è organizzato in diverse sezioni, ciascuna delle quali corrispondente ad una diversa voce del passivo dello stato patrimoniale. Nello specifico, avremo:

- Debiti verso Banche;

- Debiti verso altri finanziatori;

- Debiti verso soci per finanziamenti;

- Debiti rappresentati da titoli di credito;

- Debiti VS Gruppo;

- Obbligazioni.

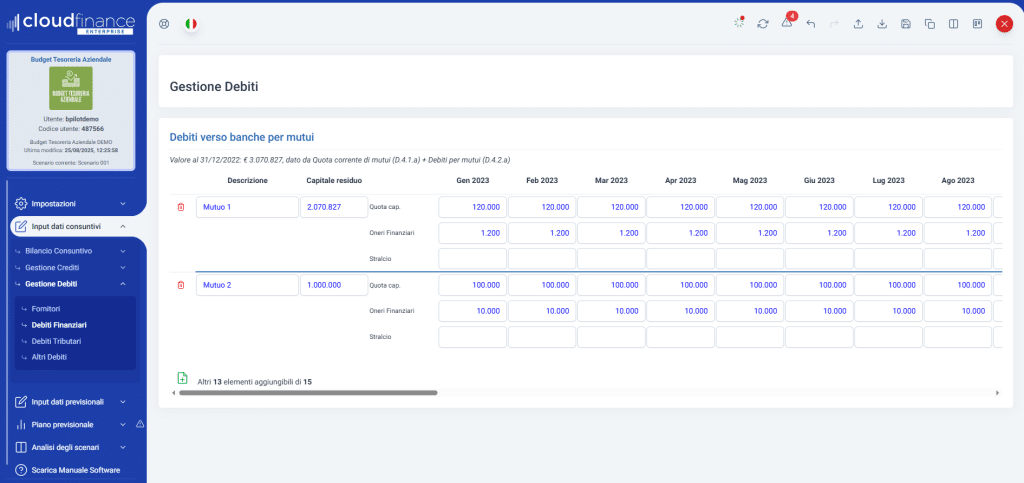

In Debiti verso Banche (D.4), l’utente può gestire manualmente il piano di rimborso per le operazioni inerenti i debiti verso banche per mutui e gli altri debiti verso banche. Per ciascuna di queste operazioni è fondamentale distinguere la quota in linea capitale dagli Oneri finanziari. Le quote dovranno essere inserite mensilmente per il primo anno di previsionale ed eventualmente il secondo ( se in SETTING è stata imposta la mensilizzazione anche per quest’ultimo) e su base annua per gli anni previsionali successivi.

Ad esempio, in Debiti verso banche per mutui l’ utente dovrà indicare tutti i mutui in essere riportando il capitale residuo all’ ultima situazione contabile ed il relativo piano di rimborso.

E’ possibile inserire fino a 15 diverse operazioni di mutuo cliccando sul tasto di seguito riportato.

E’ importante sottolineare che i Debiti per leasing saranno riportati automaticamente in Debiti verso Banche o in Debiti verso altri finanziatori a seconda della voce nella quale sono stati contabilizzati in fase di immissione dei dati nel passivo dello Stato Patrimoniale.

Anche in questo caso, l’ utente dovrà indicare il piano di rimborso manualmente distinguendo la quota in linea capitale dagli oneri finanziari. Inoltre, per i soli leasing si richiede l’indicazione dell’aliquota Iva % da applicare ai canoni.

Il funzionamento delle sezioni riguardanti i Debiti verso altri finanziatori, Debiti verso soci per finanziamenti; i Debiti rappresentati da titoli di credito; i Debiti VS Gruppo e le Obbligazioni è del tutto analogo a quello dei Debiti verso banche appena descritto, infatti l’ utente dovrà indicare il capitale residuo all’ ultima situazione contabile ed il relativo piano di rimborso per tutte le diverse tipologie di operazioni presenti nelle differenti voci.