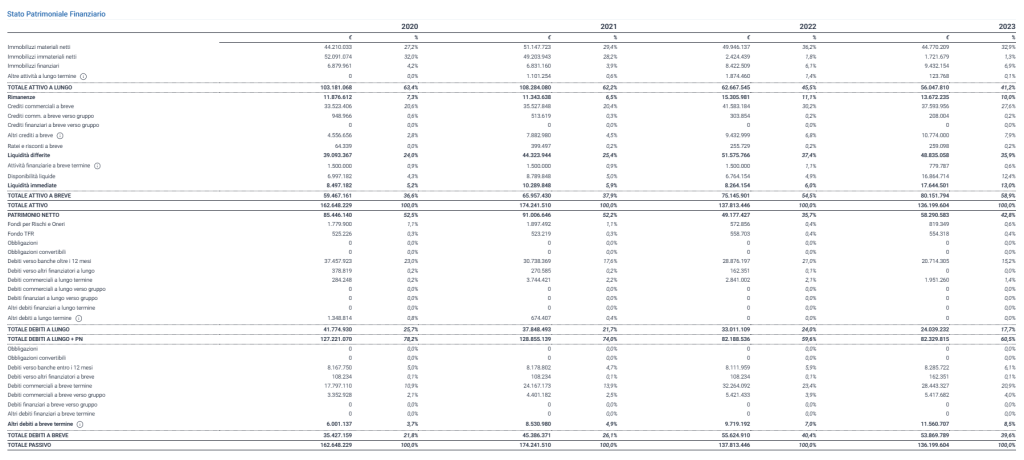

Stato Patrimoniale riclassificato

Criterio Finanziario

Il criterio di riclassificazione Liquidità – Esigibilità, o Finanziario, elenca le voci in attivo in ordine di liquidità crescente e quelle in passivo in ordine di esigibilità crescente.

Le attività sono divise in due grandi tronconi:

- Attivo fisso: in cui vanno tutte le immobilizzazioni ed i crediti oltre i 12 mesi;

- Attivo circolante: diviso a sua volta in scorte, crediti (liquidità differita) e liquidità (immediata).

Le passività sono distinte in:

- Patrimonio netto o capitale proprio (finanziamenti interni);

- Debiti a lungo termine (debiti oltre l’anno);

- Debiti a breve termine (debiti con scadenze entro l’anno).

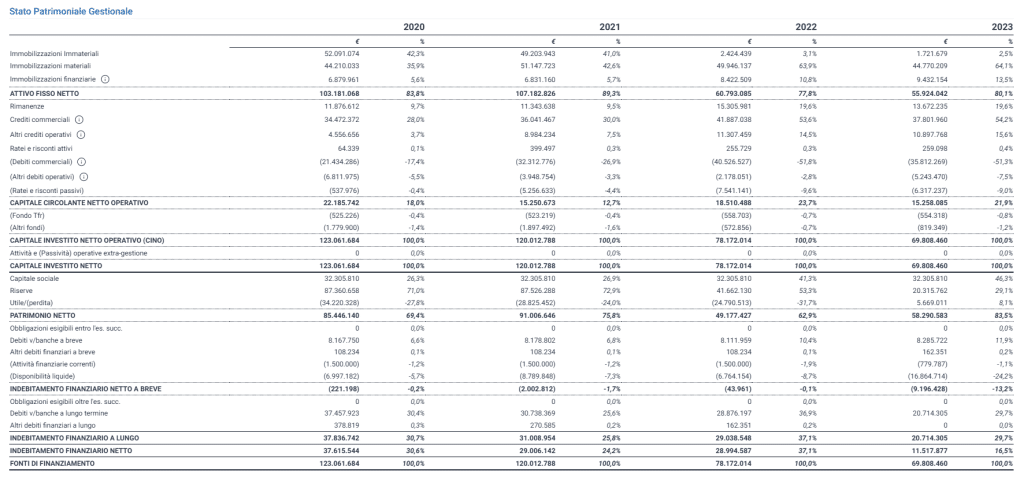

Criterio Gestionale

Attraverso il metodo di riclassificazione gestionale dello Stato Patrimoniale otteniamo due valori:

- il capitale investito netto;

- le fonti di finanziamento

Il primo ha lo scopo di determinare le forme in cui le risorse investite nell’azienda vengono utilizzate per generare il reddito operativo e a sua volta si compone di due sotto valori:

- l’attivo immobilizzato;

- il capitale circolante operativo netto

A questo capitale lordo andremo a sottrarre i fondi e le passività a lungo termine ed otterremo l’attivo investito netto. Nel secondo valore troveremo le risorse (capitale di rischio e di debito) che vengono impiegate per finanziare l’attività operativa e a sua volta si compone di due sotto valori:

- il Patrimonio netto

- l’indebitamento finanziario netto

Di seguito, indichiamo un link di approfondimento: https://www.cloudfinance.it/stato-patrimoniale-gestionale-capitale-investito.html