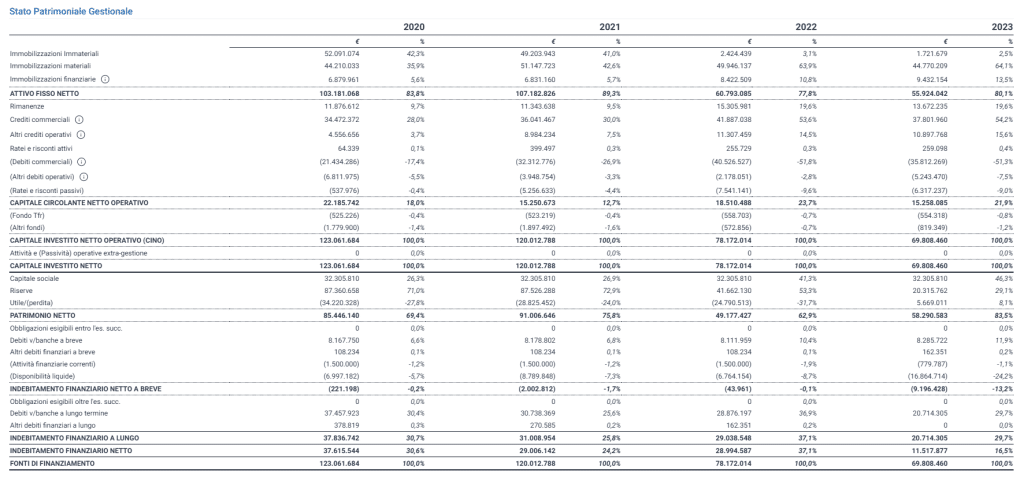

Stato Patrimoniale Gestionale

Attraverso il metodo di riclassificazione gestionale dello Stato Patrimoniale otteniamo due valori:

- il capitale investito netto;

- le fonti di finanziamento

Il primo ha lo scopo di determinare le forme in cui le risorse investite nell’azienda vengono utilizzate per generare il reddito operativo e a sua volta si compone di due sotto valori:

- l’attivo immobilizzato;

- il capitale circolante operativo netto

A questo capitale lordo andremo a sottrarre i fondi e le passività a lungo termine ed otterremo l’attivo investito netto. Nel secondo valore troveremo le risorse (capitale di rischio e di debito) che vengono impiegate per finanziare l’attività operativa e a sua volta si compone di due sotto valori:

- il Patrimonio netto

- l’indebitamento finanziario netto

Per approfondimenti tecnico-teorici sull’argomento:

https://www.cloudfinance.it/stato-patrimoniale-gestionale-capitale-investito.html