Inserimento Mutuo Tasso Fisso

Analisi dettagliata per l’inserimento dei dati contrattuali di un finanziamento. Sviluppo del piano di ammortamento. Rielaborazione del rapporto di finanziamento e ricalcolo dello stesso in base a diversi approcci.

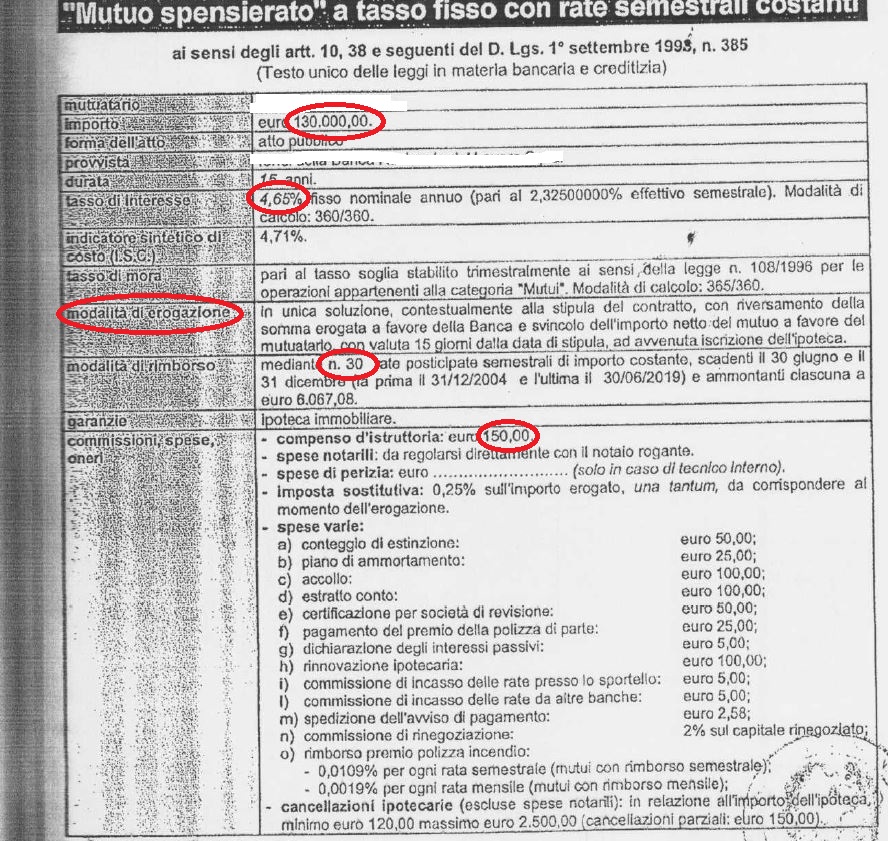

Sviluppiamo un piano di ammortamento a tasso fisso le cui condizioni sono di seguito indicate:

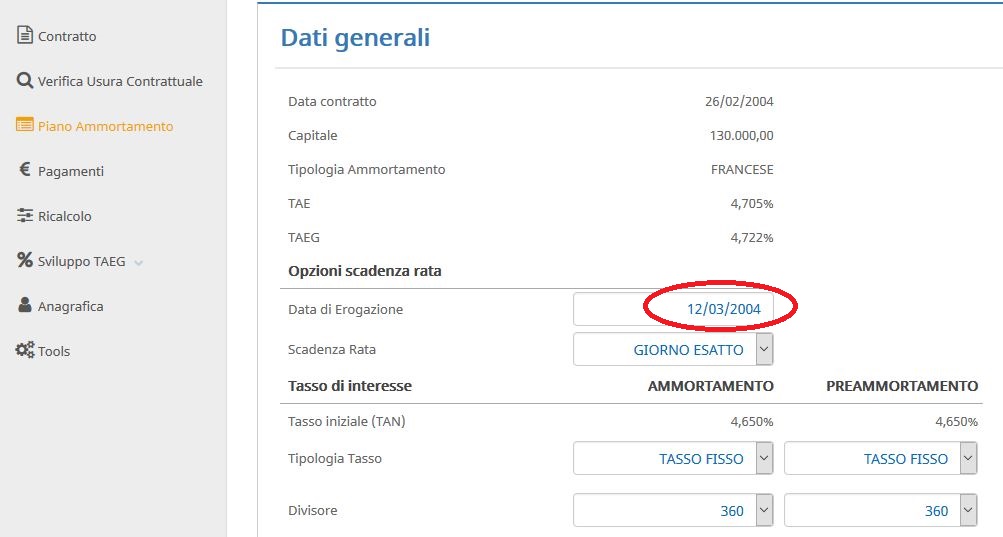

Possiamo notare nelle condizioni generali, nella sezione MODALITà DI EROGAZIONE, che l’importo erogato viene svincolato 15 giorni dopo la data di stipula del contratto (ossia 26/02/2004 desumibile dal contratto stupulato); quindi tra la data di erogazione (12/03/2004) e la data di scadenza della prima rata di preammortamento (30/06/2004) intercorrono 110 giorni di preammortamento con tasso pari al Tan di ammortamento in quanto non diversamente specificato in contratto. Ai fini del calcolo del Taeg sono state inserite solo le spese di istruttoria (ogni altra voce di spesa da considerare nel calcolo rimane a discrezione dell’utente in accordo all’art. 644 del codice penale “Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito”.

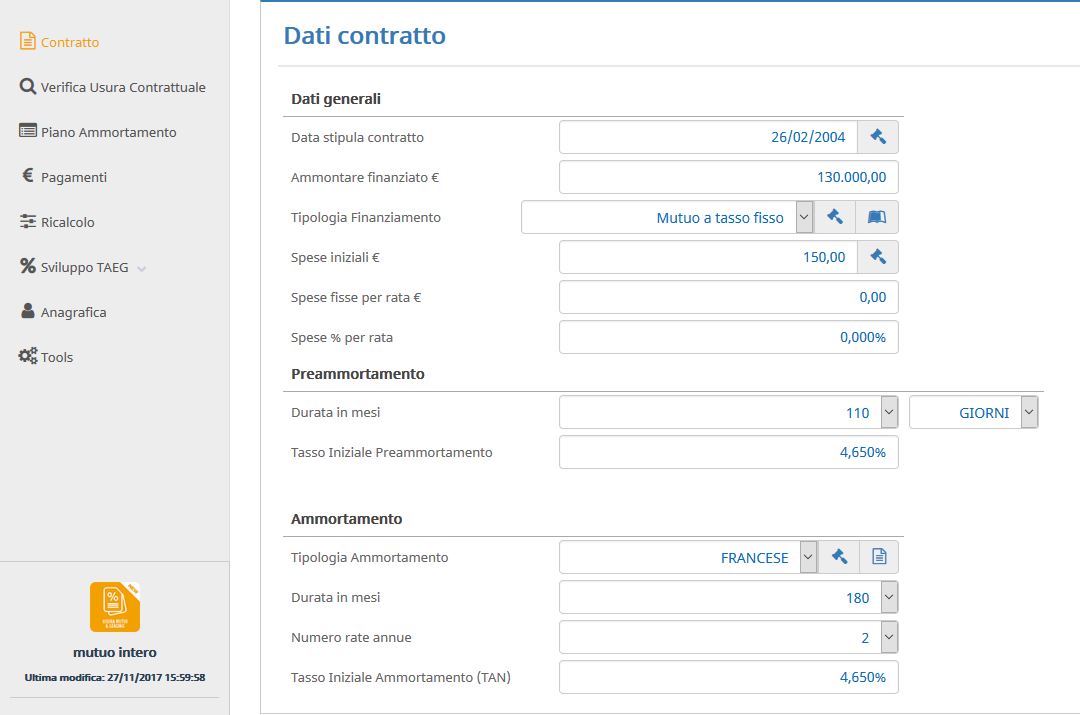

Indichiamo le condizioni generali nel pannello Contratto

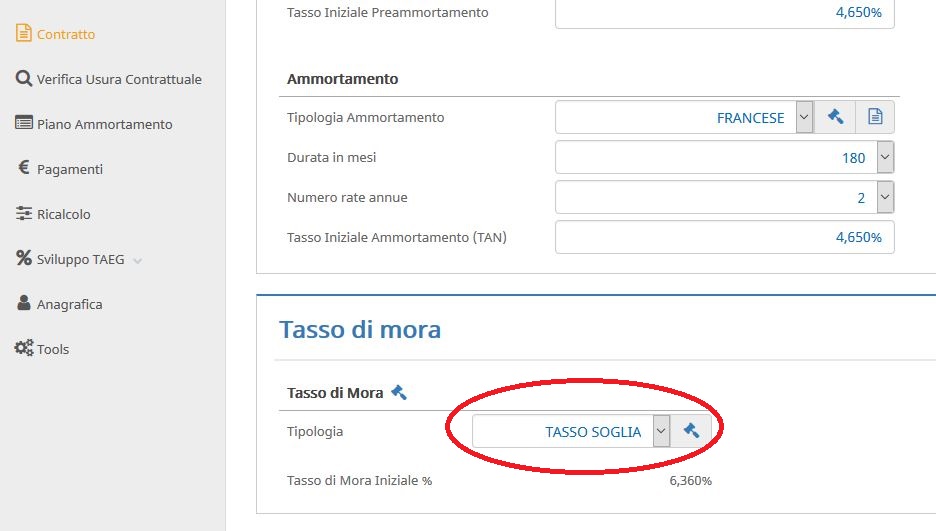

Dalle condizioni generali è possibile individuare la tipologia del Tasso di mora che nel caso specifico è pari esattamente alla soglia usura al momento della stipula (vedi documento di sintesi):

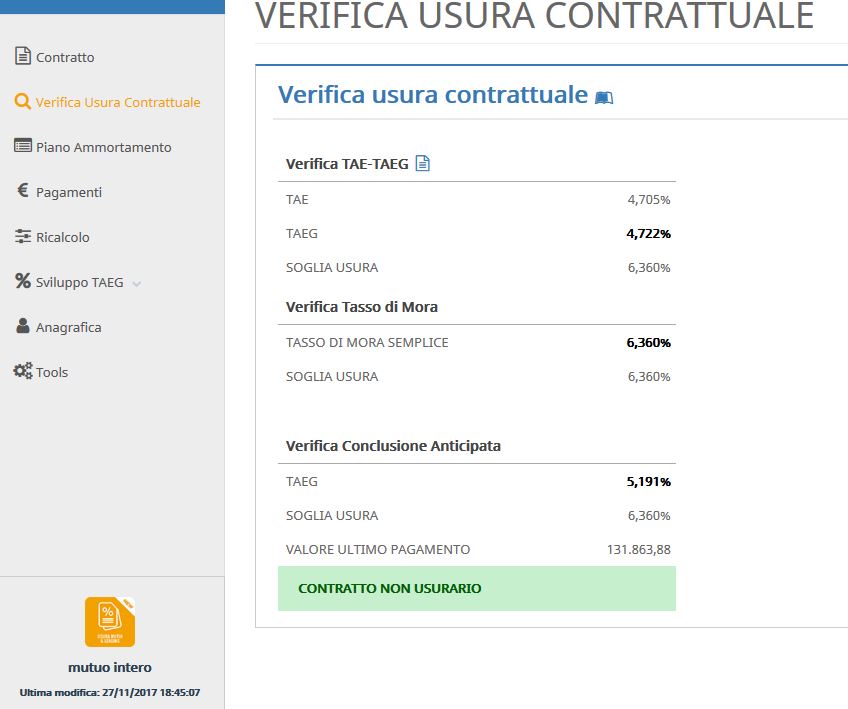

Nel pannello VERIFICA USURA CONTRATTUALE è possibile verificare se sussistone usurarietà per il taeg del contratto, per il tasso di mora e il taeg in caso di conclusione anticpata.

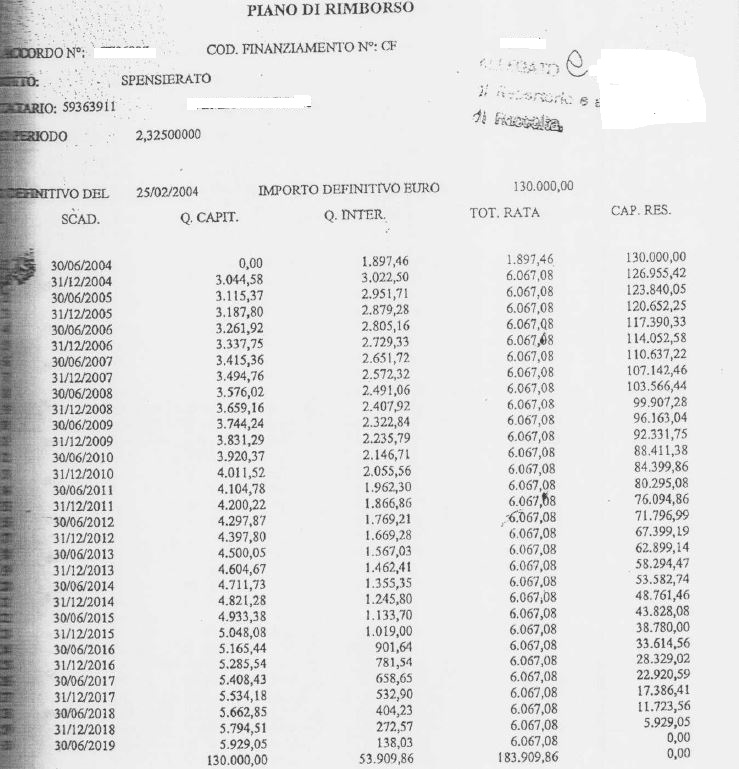

Il piano di ammortamento rilasciato dalla banca è il seguente:

Alla luce della documentazione sopra esaminata si andranno ad impostare i parametri nel pannello Piano Ammortamento

Dopodichè il software svilupperà il piano di ammortamento automatico:

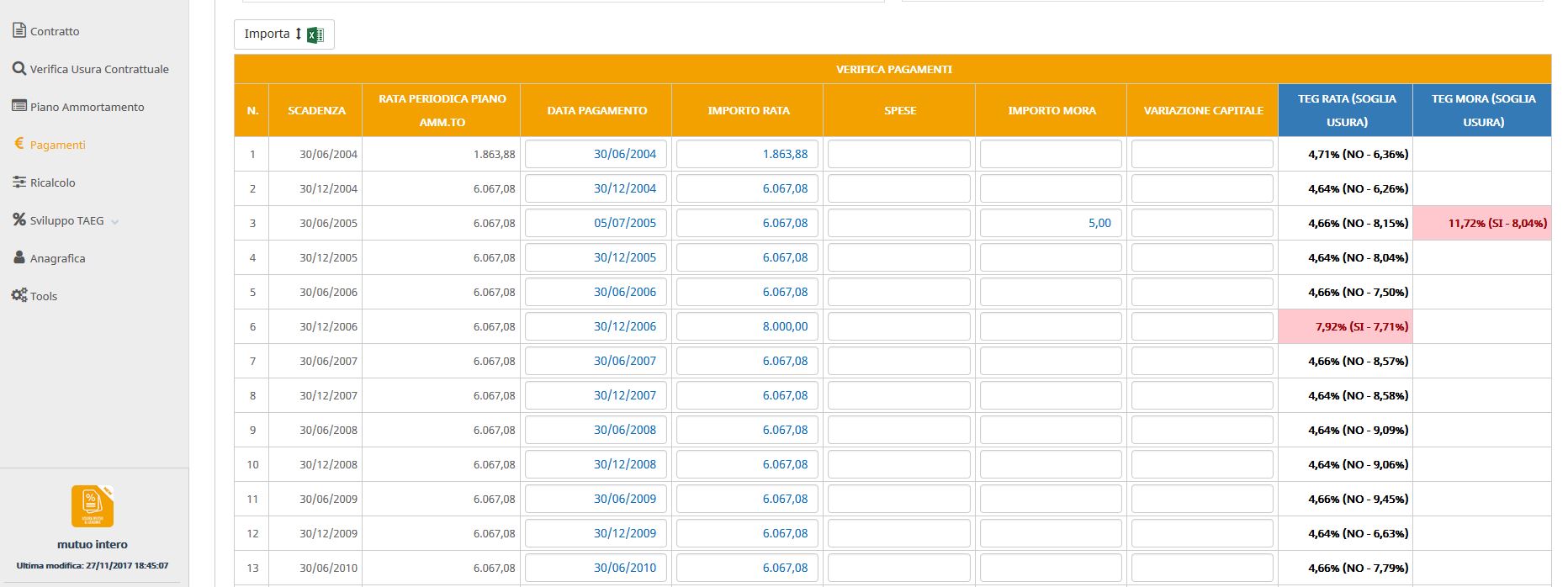

Spesso la quatificazione dell’interesse di preammortamento è soggetta a variabilità in quanto non è sempre possibile individuare i giorni preammortamento esatti conteggiati dalla banca quindi gli imprti possono differire rispetto a quanto indicato in contratto. Lo step successivo è compilare il prospetto dei Pagamenti. Indicare in corrispondenza di ogni rata l’importo effettivo pagato come somma tra quota capitale e quota interessi, la data di pagamento, le eventuali spese per rata se sono state indicate anche in Contratto e ulteriori voci di spesa; se la rata è stata pagata in ritardo indicare la data di pagamento e l’interesse di mora applicato dalla banca. Si ricorda che in caso di ritardato pagamento è necessario inserire una data di pagamento successiva a quella prevista dal piano di ammortamento altrimenti il software non andrà a quantificare il TEG MORA il cui valore di dipende dai giorni di ritardo.

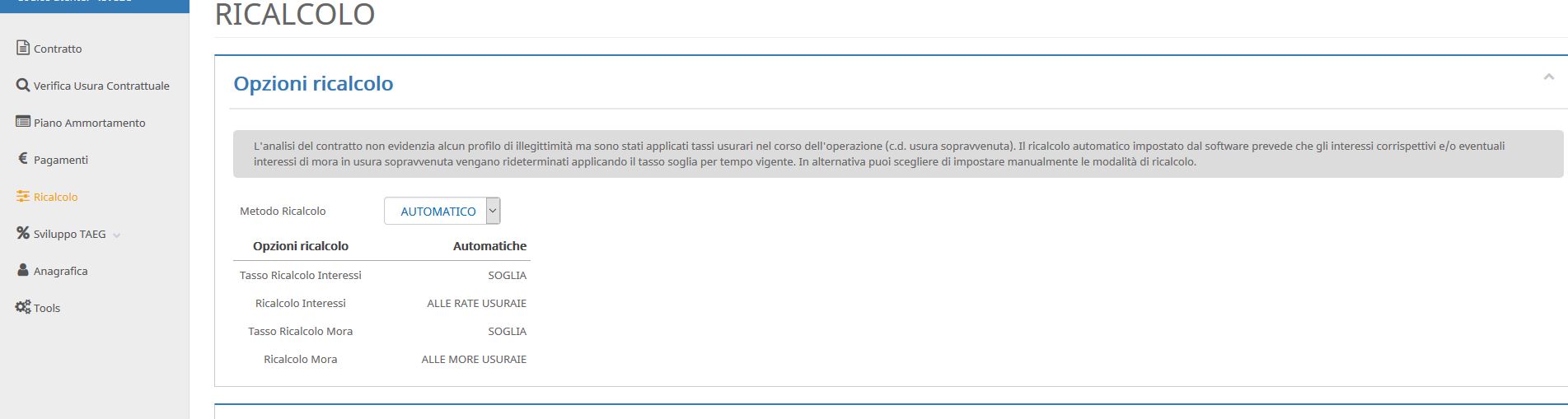

Dopodichè ci si sposterà nel pannello RICALCOLO.

Nel caso specifico, non essendoci usura contrattuale, il software effettuerà un ricalcolo automatico al tasso soglia sia per gli interessi corrispettivi che moratori nel caso in cui i TEG RATA e/o MORA superino la soglia usura vigente andando a quantificare la differenza tra la rata pagata (inserita nel prospetto Pagamenti) e la Rata Ricalcolata al tasso soglia visulizzabile nelle apposita colonna SALDO RATA.

Il software quantifica una differenza quando la rata pagata è diversa da quella prevista dal piano di ammortamento (anche in assenza di particolari illegittimità) e nel momento in cui viene ricalcolata a tassi sostitutivi (come nel caso specifico alla rata numero 6 dove viene effettuato un ricalcolo al tasso soglia essendoci usura per il teg rata). Nella colonna Somme da recuperare è riportata la somma cumulata dei saldi rata; tale valore rimarrà stazionario quando non ci saranno più differenze tra rata pagata e ricalcolata o in caso di rate non ancora pagate e non ancora inserite nel prospetto Pagamenti.