Rating MCC e centrale rischi procedura operativa

La sezione dedicata all’analisi del Rating MCC è stata sviluppata in conformità alle Disposizioni operative del Fondo di Garanzia per le PMI in vigore a partire dal 15 marzo 2019 che prevedono l’estensione del modello di valutazione “Nuova Sabatini” a tutte le operazioni finanziarie ammissibili all’intervento del Fondo.

Il modello prevede l’attribuzione al soggetto richiedente di una fascia di valutazione da 1 (punteggio massimo) a 5 (minimo) a cui viene fatto corrispondere un giudizio sulla solvibilità dell’azienda ed una stima della probabilità di inadempimento che, in ultima analisi, determina l’ammissibilità della domanda di accesso alle garanzie previste dal Fondo.

La valutazione si articola in due moduli:

- modulo economico-finanziario, basato sui dati di bilancio;

- modulo andamentale, che si articola a sua volta in due componenti: Credit Bureau e Centrale Rischi. La prima prende in esame i dati raccolti dai Sistemi di Informazioni Creditizie (Cerved, Crif) relativamente ai contratti rateali, non rateali e carte. Il sottomodulo Centrale Rischi si basa invece sulle informazioni presenti nel report di Banca d’Italia relativamente alla dinamica dei rischi a scadenza e dell’esposizione per cassa.

Va precisato che è possibile scegliere se attivare o meno il modulo di valutazione andamentale, in quanto le disposizioni operative prevedono che l’attribuzione della fascia di valutazione finale sia possibile anche solo in base ai dati di bilancio.

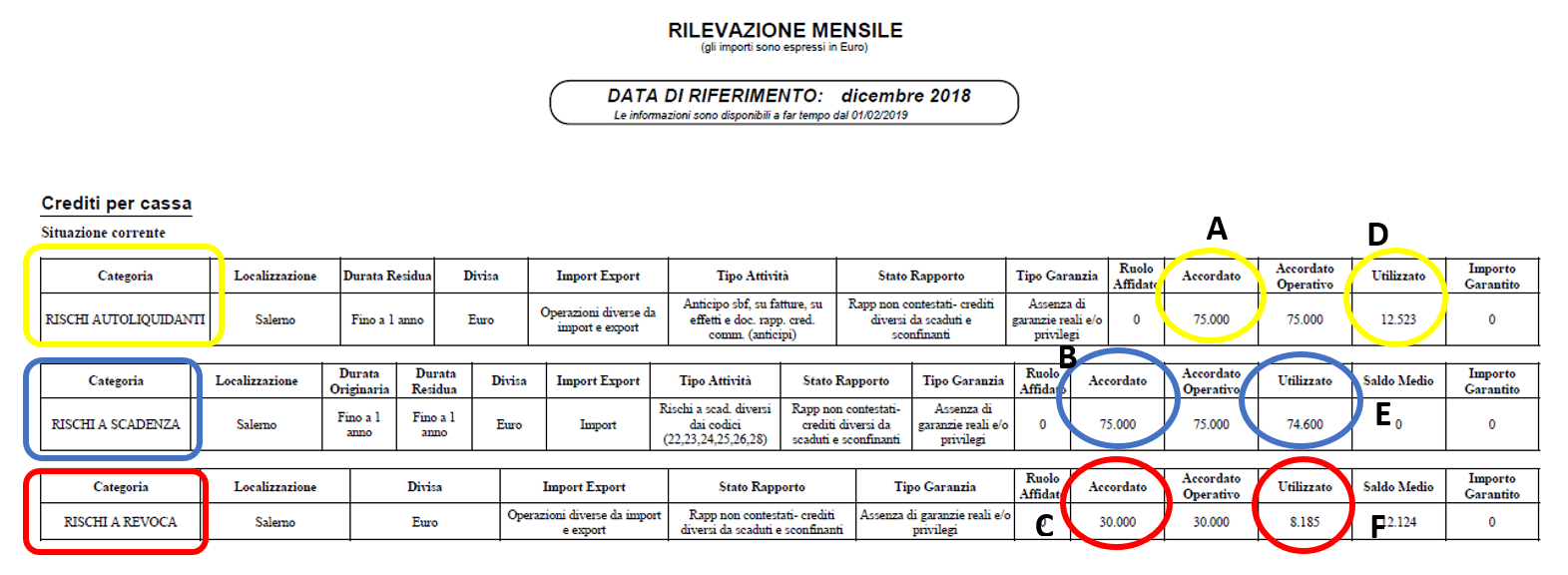

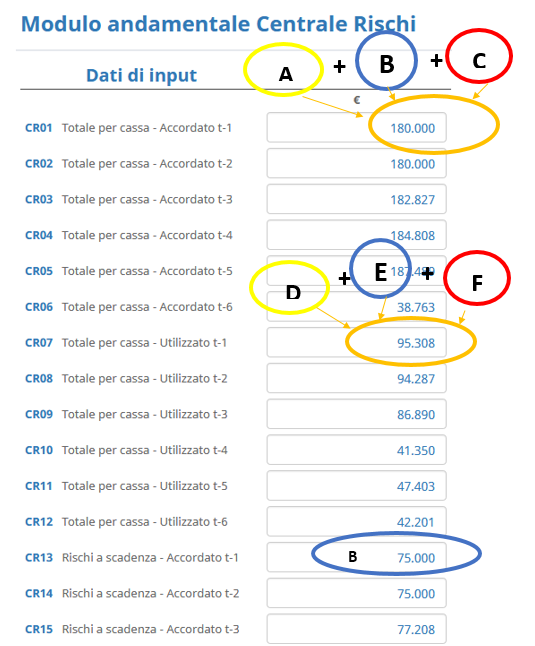

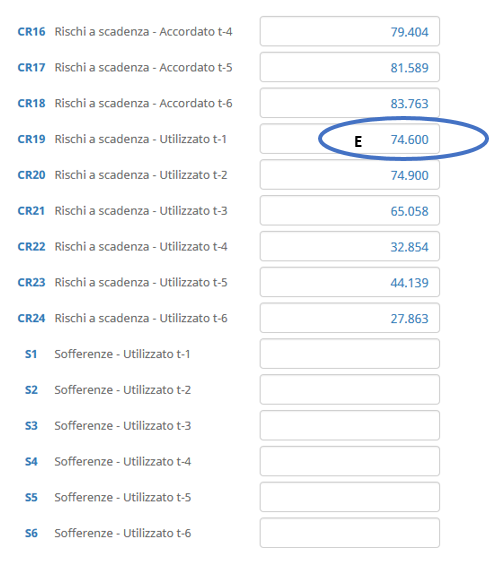

Per quanto riguarda i dati di input per la centrale rischi, vanno inseriti quelli relativi agli ultimi 6 mesi ed in particolare RISCHI AUTOLIQUIDANTI, RISCHI A SCADENZA, RISCHI A REVOCA, SOFFERENZE e il TOTALE PER CASSA (quest’ultimo pari alla somma dei precedenti).

RISCHI AUTOLIQUIDANTI: Confluiscono nella categoria di censimento rischi autoliquidanti le operazioni caratterizzate da una fonte di rimborso predeterminata. Si tratta di finanziamenti concessi per consentire alla clientela – diversa da intermediari – l’immediata disponibilità di crediti non ancora scaduti vantati nei confronti di terzi e per i quali l’intermediario segnalante ha il controllo sui flussi di cassa. Ricordiamo tra questi ad esempio anticipo per operazioni di factoring, anticipo s.b.f., anticipo su fatture, altri anticipi su effetti e documenti rappresentativi di crediti commerciali, sconto di portafoglio commerciale e finanziario indiretto, ecc.

RISCHI A SCADENZA: La categoria di censimento rischi a scadenza include le operazioni di finanziamento con scadenza fissata contrattualmente e prive di una fonte di rimborso predeterminata. Nell’ambito della categoria, devono essere segnalate ad esempio operazioni come anticipazioni attive, aperture di credito in c/c dalle quali l’intermediario può recedere prima della scadenza contrattuale solo per giusta causa, leasing, mutui, sconto di portafoglio finanziario diretto, prestiti personali, operazioni di cessione del quinto per la quota di rate trattenute dall’ATC e non ancora retrocesse, ecc.

RISCHI A REVOCA: Nella categoria di censimento rischi a revoca confluiscono le aperture di credito in conto corrente concesse per elasticità di cassa – con o senza una scadenza prefissata – per le quali l’intermediario si sia riservato la facoltà di recedere indipendentemente dall’esistenza di una giusta causa. Confluiscono, inoltre, tra i rischi a revoca i crediti scaduti e impagati derivanti da operazioni riconducibili alla categoria di censimento rischi autoliquidanti (c.d. insoluti).

SOFFERENZE: Nella categoria di censimento sofferenze va ricondotta l’intera esposizione per cassa nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall’intermediario. Si prescinde, pertanto, dall’esistenza di eventuali garanzie (reali o personali) poste a presidio dei crediti. Sono escluse le posizioni la cui situazione di anomalia sia riconducibile a profili attinenti al rischio Paese.

Facciamo un esempio numerico; supponiamo di avere a disposizione i dati relativi alla centrale rischi luglio-dicembre 2018:

Dove l’ACCORDATO rappresenta il credito che gli organi competenti dell’intermediario segnalante hanno deciso di concedere al cliente. L’UTILIZZATO invece rappresenta, nei crediti per cassa e nelle operazioni in pool, l’ammontare del credito erogato al cliente alla data di riferimento della segnalazione, e, nei crediti di firma, l’ammontare delle garanzie effettivamente prestate alla data di riferimento della segnalazione. Esso corrisponde al saldo contabile di fine mese, rettificato dalle partite in sospeso o viaggianti, ovunque contabilizzate, di cui sia possibile individuare, entro i termini della segnalazione, il conto di destinazione finale. Si precisa che le competenze e gli interessi (contrattuali e di mora) sono segnalati se contabilizzati ed esigibili. Gli interessi conteggiati ma non ancora esigibili non vanno ricompresi nell’utilizzato del fido né rientrano nel computo degli scaduti.

Vediamo ora come vanno inseriti all’interno della tabella dedicata:

Si precisa che t-1 è il mese più recente della rilevazione, nel nostro caso quindi dicembre 2018, t-2 quindi sarà novembre 2018, e così via.